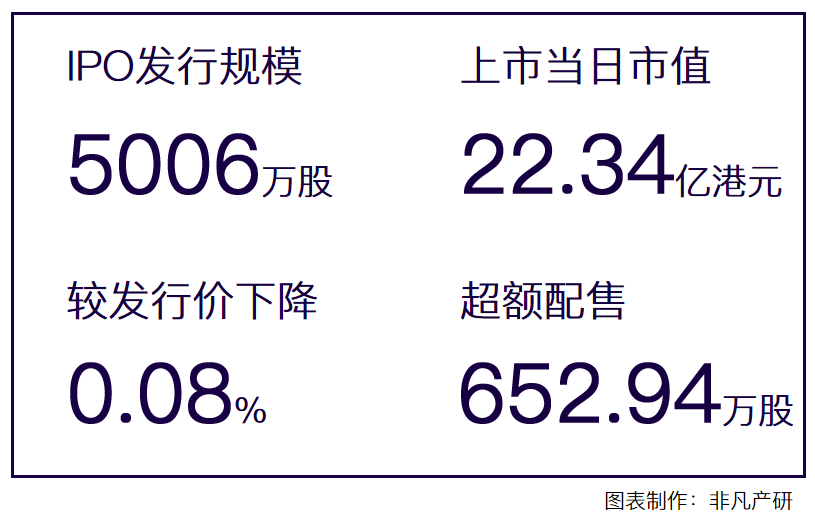

2022年6月30日,天润云股份有限公司TICloudInc.(下称“天润云”)在港交所上市,中金公司为独家保荐人。

上市首日,天润云收盘价为12.84港元,上市首日股价微跌0.08%,全天成交额6269万港元,最新总市值22.34亿港元。公司于6月21日至6月24日招股,每股发行价12.85-13.85港元,每手200股,最终定价于发行下限每股12.85港元,发行市值22.36亿港元。

本次IPO发行4353万股,其中香港公开发售435.32万股,国际发售3917.68万股,另有超额配售652.94万股。发行价格为12.85港元,每手200股。公开发售与国际发售皆获超额认购。在此次公开招股中,天润云与基石投资者Platinum、音视频服务赛道的头部公司之一的声网Agora订立基石投资协议。根据发售价每股12.85港元,基石投资者已认购合共1407万股发售股份。其中Platinum投资金额为1.18亿港元,合计918.28万股发售股份;声网Agora投资金额为6280.16万港元,合计488.72万股发售股份。

据招股书披露的资金使用情况显示本次IPO募资所得资金将用于以下几个方面:

-

约75%将用于进一步提高公司的核心技术、优化现有解决方案组合及开发互补解决方案,以满足不断变化的客户需求、提供更全面的解决方案及提高公司在客户联络解决方案市场的整体竞争力。

-

约20%将在未来五年用于进一步提升公司在客户联络解决方案市场的品牌形象,扩大公司的直接销售团队,提高公司的销售能力及加大公司的营销力度。

-

约5%将用作营运资金及一般企业用途。

• 公司业务 •

-

智能联络中心解决方案:取代传统的本地系统,帮助企业将其联络中心职能迁移至云端。客户可大大降低实施成本,根据不断变化的业务需求轻松扩展其使用量,并毫不费力地进行软件升级;此项业务在SaaS解决方案收入占比最高,超过90。 -

远程座席解决方案:为方便在实体联络中心以外的客户联络活动而设计,可为除联络中心座席外的客户员工赋能,使其随时随地均可联络客户。其令企业能够跟踪和管理每一个交互,这大大提高了业务活动的可见性,并使用基于数据的分析来支持决策。 -

ContactBot解决方案:利用实用AI能力,将传统上由客户人工座席处理的职责自动化。

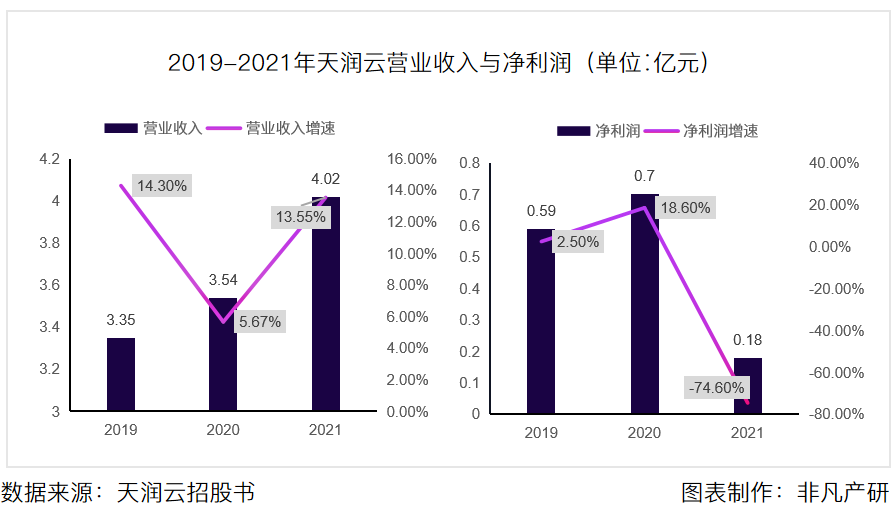

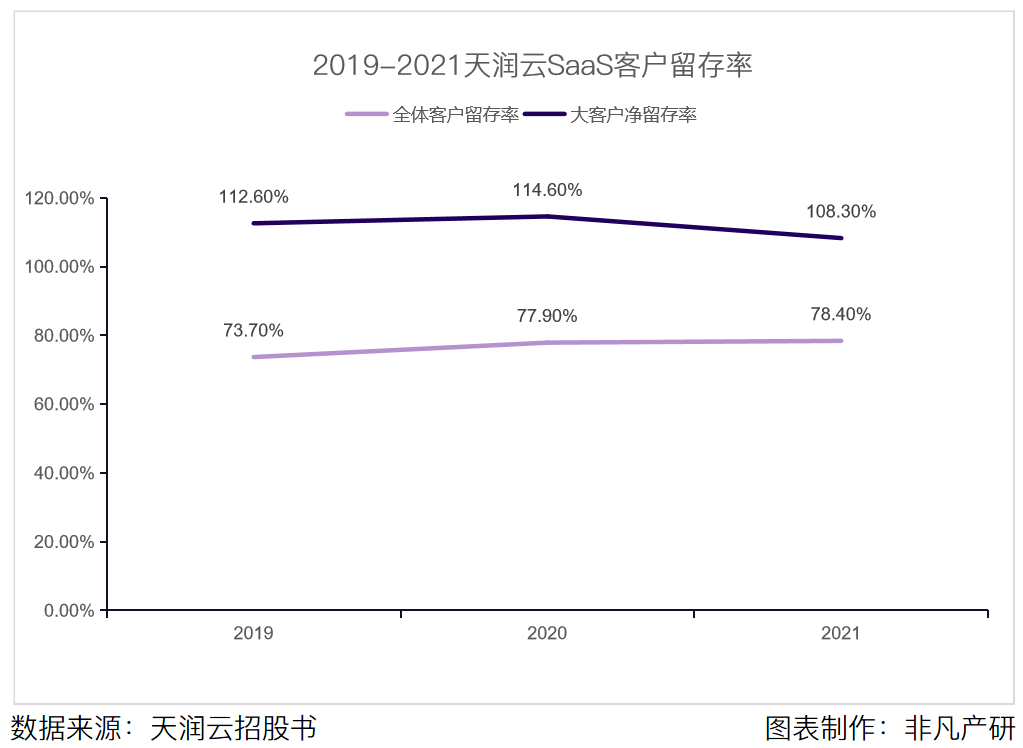

据招股书披露,天润云已连续七年实现盈利,2021年营收4.02亿元,同比增长13.55%;净利润0.18亿,同比减少74.6%;毛利率45.46%,公司大客户的净留存率为108.3%。

• 收入逐年攀升,净利润出现大幅缩减 •

-

教育行业客户的业务受到近期颁布的打击中国义务教育体系内学科类校外辅导服务的法规的不利影响,来自这些客户的收入低于预期,以及销售成本上涨。 -

拟在创业板上市及全球发售有关的专业服务费大幅增加。 -

为实施业务计划而产生的销售开支、分销开支以及研发开支增加 。

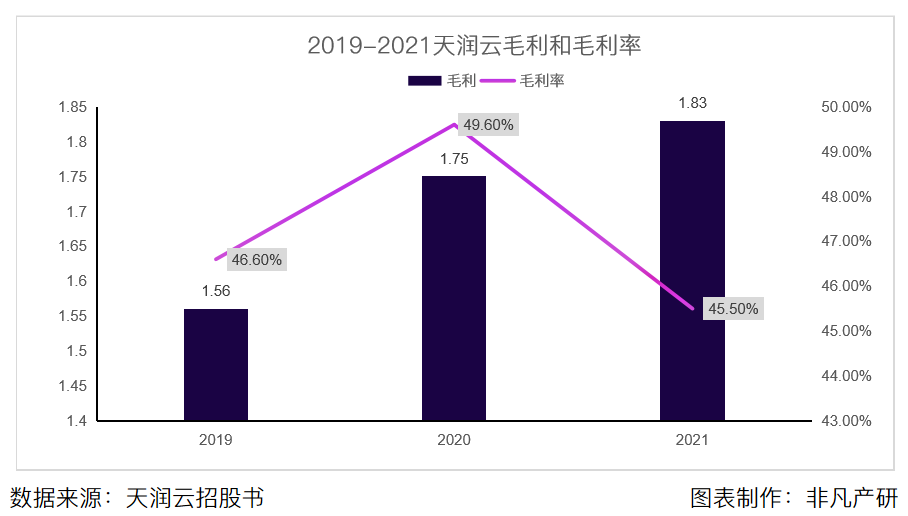

• 毛利润不断增长,总体毛利率表现较波动 •

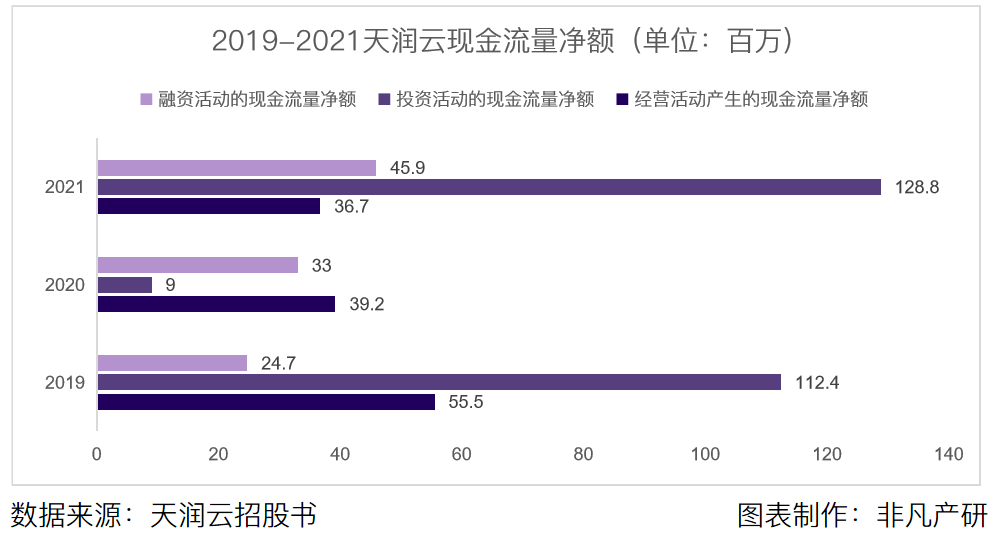

现金流方面,从天润云三类现金流净额的数据上看,目前经营活动产生的流量净额在总现金流量净额中占比偏小。经营活动产生的现金流并不是处于十分充裕的状态。

-

2019-2021年经营活动产生的现金净额分别为55.5百万元、39.2百万元、36.7百万元。其中2019年现金净额最高,2020年所得税前利润并不低,现金净额经过非现金项目和营运资金的变动的调整后变为39.2万,2021年则是因为所得税前的利润就非常少,仅有18.5万。

-

2019-2021年投资活动产生的现金净额分别为112.4百万元、9.0百万元、128.8百万元。2021年投资活动产生的现金净额多主要归因于因以公平值计量且其变动计入损益的金融投资的出售/到期的所得与支出的款项差额较大。

-

2019-2021年融资活动的现金净额为24.7百万元、33.0百万元、45.9百万元。融资活动现金净额来自子公司向股东支付股息及银行借款的抵押定期存款增加,其中2021年还有新银行借款人的部分抵销。

• 客户规模优势形成,大客户留存率高 •

从客户规模的表现来看,天润云发展至今似乎已经形成一定的规模优势。天润云是中国首家将平台与软件定义广域网络(SD-WAN)集成的客户联络解决方案提供商。客户规模上,据招股书显示,天润云的客户群涵盖科技、教育、保险、汽车、旅游、房地产及医疗等行业。2019年-2021年,天润云服务的客户数目分别为2,227名、2,253名及3,137名,客户数量的年复合增长率接近20%。下游行业应用快速扩展,天润云正在构建一个庞大而多元化的客户群。如下图所示,2021年,天润云SaaS客户留存率为78.4%,公司大客户的净留存率为108.3%。大客户收入贡献保持持续上升。

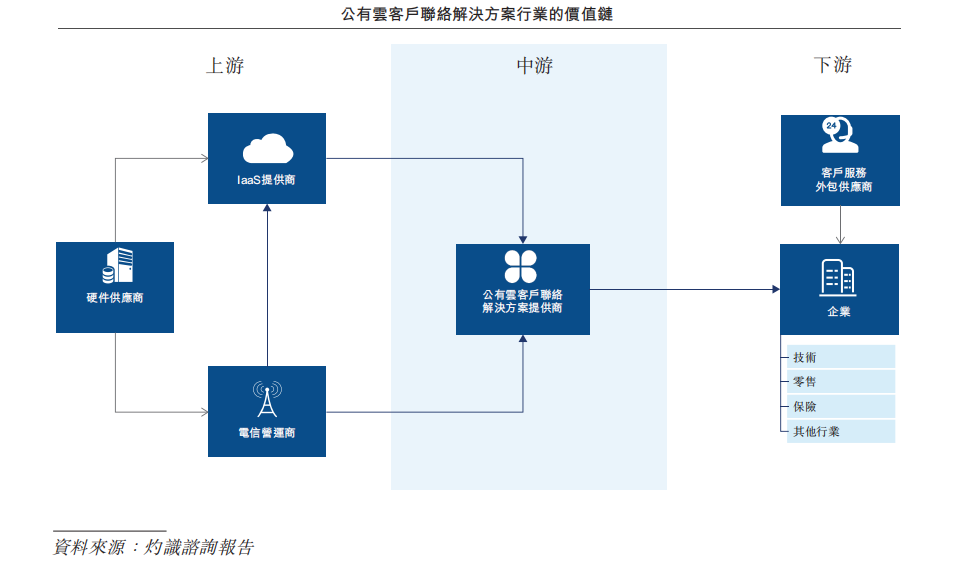

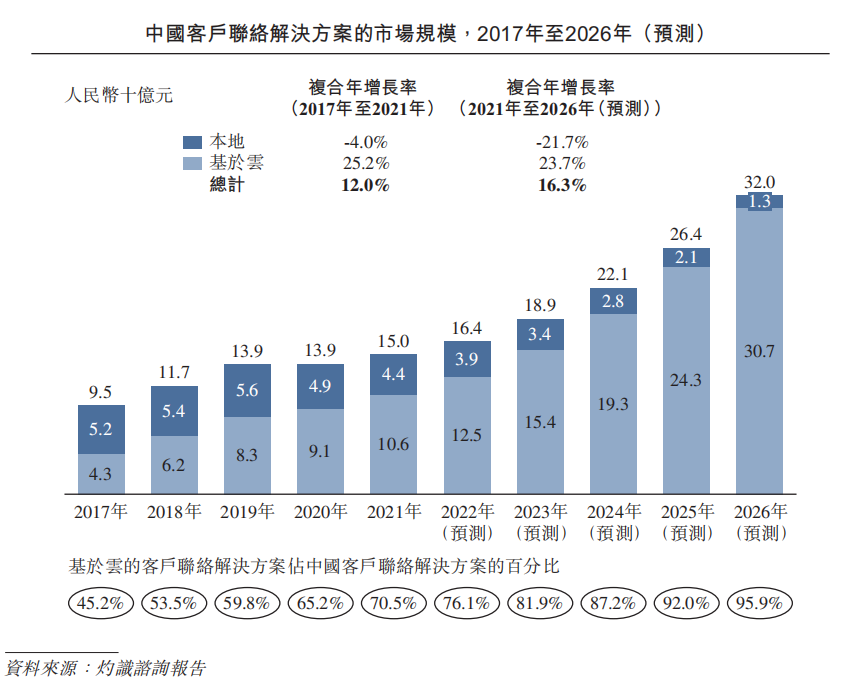

• 中国基于云的客户联络解决方案市场分析•

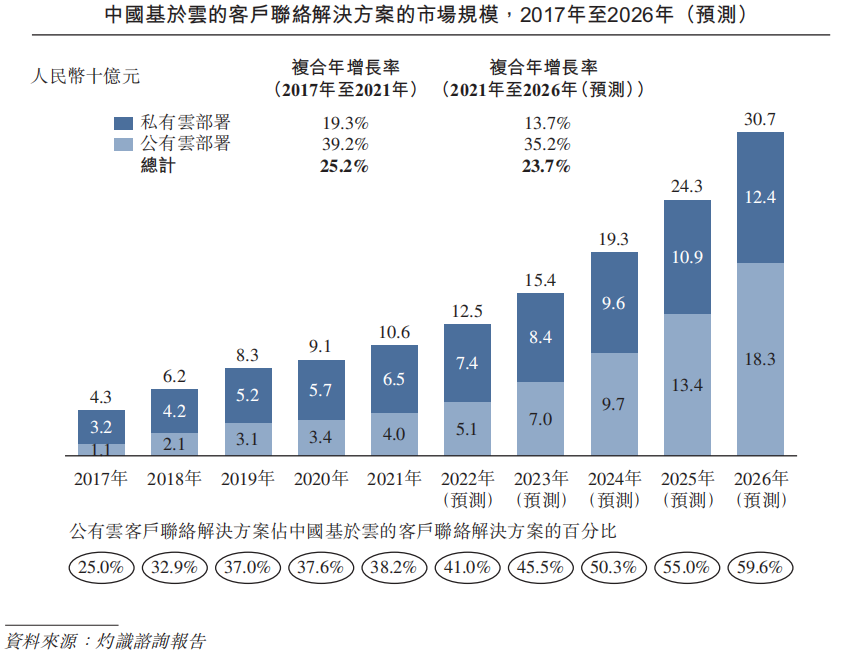

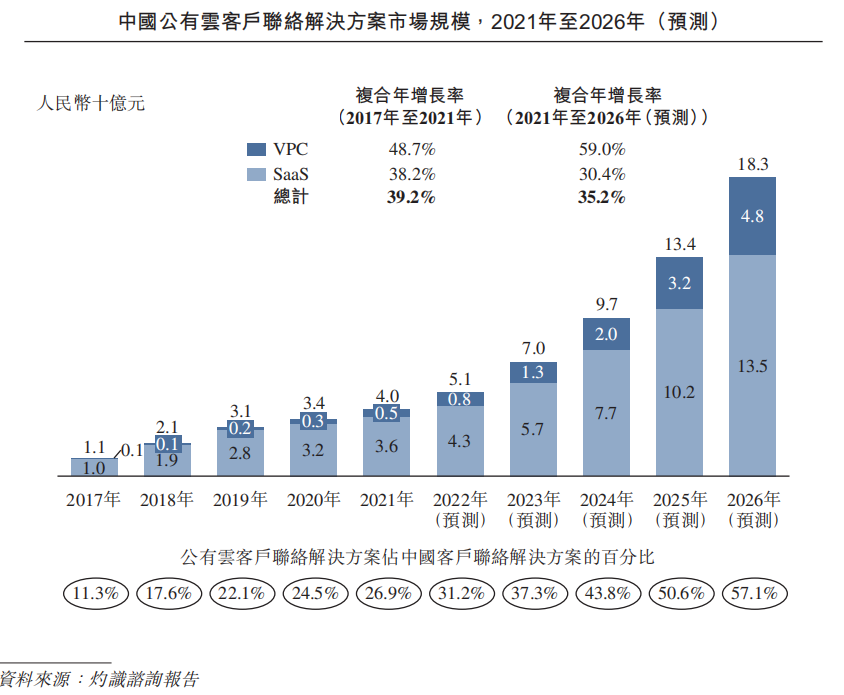

• 中国公有云客户联络解决方案市场分析 •

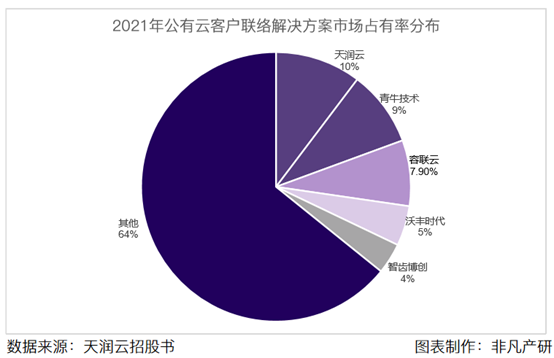

目前这一行业目前发展迅猛,天润云也面临着较为激烈的竞争环境。目前中国公有云客户联络解决方案行业高度分散且竞争激烈,天润云虽然以2021年的收入计,是中国最大的公有云客户联络解决方案供应商,但从前五大同业公司的市场份额来看,天润云10.3%的市场占有率与其它竞争对手的差距并不是很大。

不止是这两家,不论是IaaS层的云计算企业,还是SaaS层通用企服公司,亦或是细分的房地产企服上市公司、电商SaaS公司、供应链金融公司、音视频相关企服公司在2021财年均有企业出现亏损,以及财务审计的问题。

• 为减轻教育行业监管政策和疫情影响做出战略调整 •

过往3年天润云的主要服务的客户群体来自科技、教育及保险三大行业,其中来自学科类培训机构客户收入占比维持约17%。2019年、2020年和2021年,天润云分别拥有25名、26名及34名学科类培训机构客户。同期,这些客户分别贡献总收入的16.2%、18.9%和16.9%。

由于教育行业客户的业务受到相关监管政策影响,于2021年下半年,学科类培训机构大幅减少,预期收入贡献将会减少。天润云正在积极转移扩充新的行业客户,例如已与银行及汽车行业的多个顶级企业建立了业务关系。

另外新冠疫情将直接或间接产生影响,得益于预防措施的实施,成功避免了业务营运受到重大干扰。鉴于2020年出行限制导致客户开拓步伐放缓的事实,天润云将继续积极调动内部资源并利用技术能力,通过提供可靠优质的解决方案及服务,协助客户应对疫情带来的挑战,减轻新冠疫情的影响。

因此预计2022年收入增速将会放缓。此外,近年公司大客户的议价能力提升导致毛利率较为波动。根据招股书,来自科技、保险及汽车行业的客户将进一步带动业务增长。

• 未来发展受到的趋势影响 •

中国基于云的客户联络解决方案行业正在快速发展,未来的大趋势会对行业的发展产生巨大的影响。企业需要抓住趋势做出判断。

-

应用场景的拓展:客户互动发生在愈加广泛的场景中,不仅涉及传统隔间办公室中的客户服务座席,还涉及执行销售、物流、设计、技术支持和维护功能的其他部门的员工,而这些员工可能位于世界任何地方。对比无法满足或低效满足有关需求的传统的本地客户联络中心系统,基于云的解决方案为企业提供监督客户服务活动及支持使用基于数据的业务分析进行决策的创新选项,因此日益受到企业的欢迎,以执行他们的销售、营销、客户服务及其他业务职能。 -

数据安全的更高要求:对数据安全的担忧已成为数字化传输的重点。大型企业(如中国的国有企业)倾向于坚持较高的标准,以确保数据安全及私隐保护。虚拟私有云的部署提供了云的可扩展性效益,同时解决企业对数据安全的担忧。因此,预计虚拟私有云将越来越多地得到有特定数据安全的担忧。 -

AI技术的普及:AI技术的进步(如虚拟座席技术)使得员工能从单调重复的任务中解放出来,且有助将人力资本重新分配至认知上的、更高价值的活动,同时确保高质量的客户服务。预计基于语音的联络机器人,将越来越普遍的允许员工将其工作流程自动化,可带来商业价值、提高效率、降低熟练人力资本成本,并提升员工参与度。鉴于如此巨大的好处,越来越多的企业寻求将从个人任务到企业范围流程中的大量使用场景自动化。