玄武云此次全球发行3439.05万股 , 占总股本的6.1%; 每股发行价6.24港元;在公开发售部分 , 获42.13倍超额认购,表明市场对公司股票的需求量远远高于发行的数量,投资者看好公司的股票;上市当日股价一度上涨4.97%,最高价6.55港元,收盘价6.28港元——股价位于IPO询价区间;按收盘价计算,公司上市当日市值为35.19亿港元。

据玄武云招股书描述,玄武云科技是一家综合智慧CRM服务供货商,向客户提供CRM PaaS服务及CRM SaaS服务。CRM PaaS服务包括cPaaS平台及人工智能及数据智能能力,拥有逾十年的历史。集团主要通过内部直销团队销售及推广其智能CRM服务,及通常按使用费、平台订阅费、实施费及服务费收取费用。

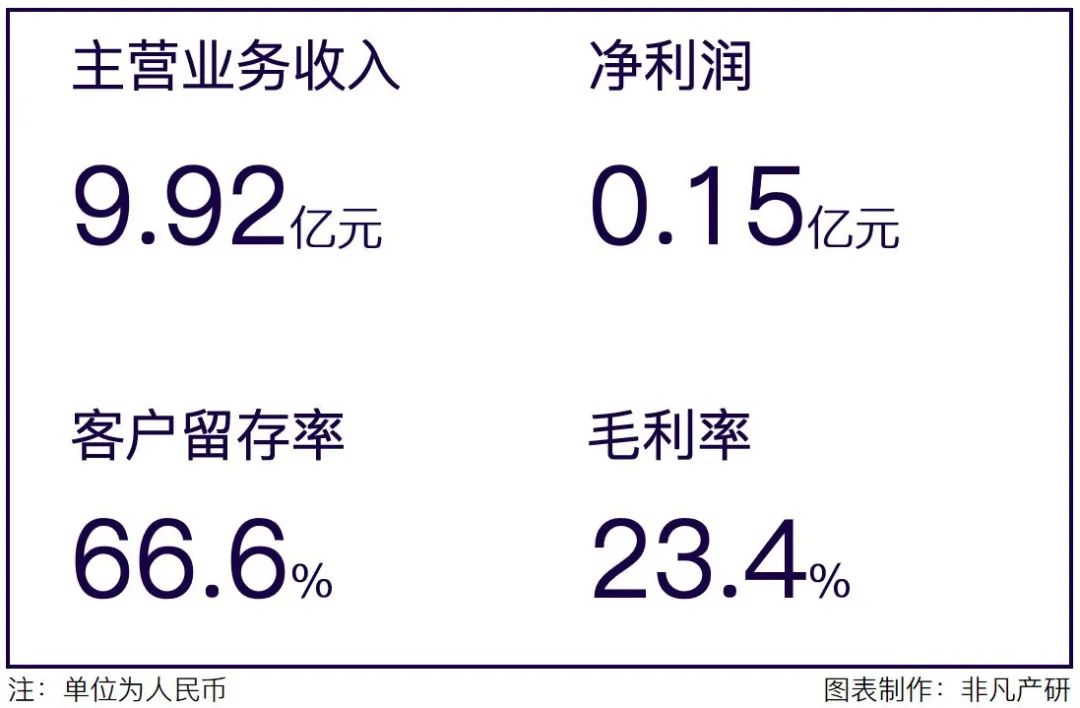

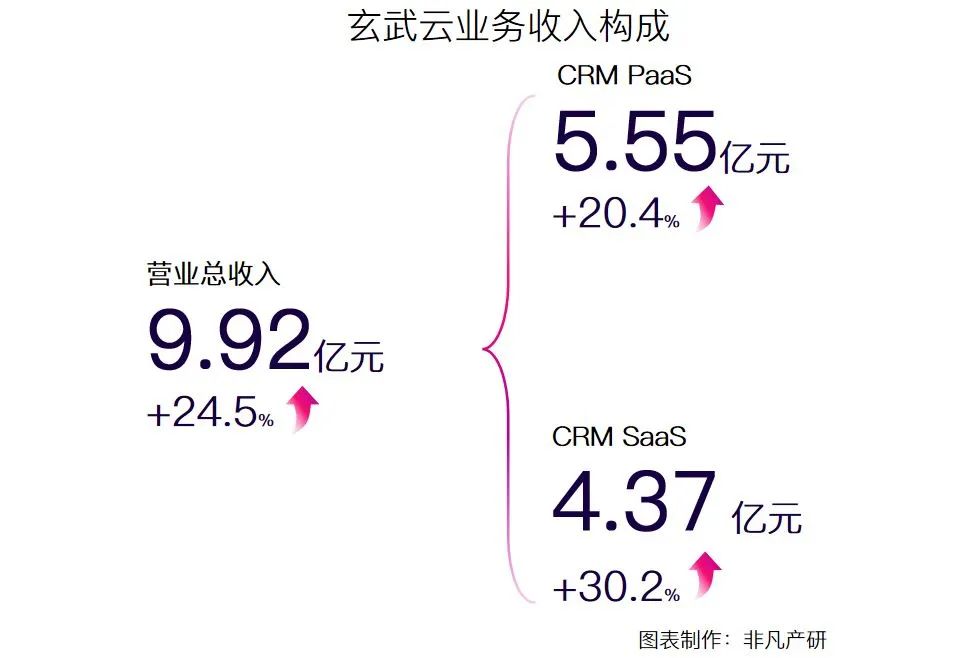

公司2021年营收9.92亿元,净利润0.15亿元,客户留存率66.6%,毛利率23.5%。(注:公司所有的财务数据的货币单位均为人民币“元“。)

IPO概况

公司于2022年6月24日至6月30日开放申购,2022年7月8日正式在港交所挂牌上市。根据招股书披露的数据,本次IPO:

-

共计发售3,439.05万股,约90%配售,约10%公开发售,另有15%超额配股权;在公开发售的份额中,香港发售344万股股份,占发行规模10% ,国际发售3095.05万股股份,占发行规模90%。 -

每股招股价为4.93港元至6.91港元,占总股本约6.1%; -

市值区间在27.6亿港元至38.7亿港元; -

募资总额在1.67亿港元至2.34亿港元。

据招股书披露的资金使用情况显示,本次IPO募资所得的资金,大部分将投入公司的PaaS和SaaS产品服务能力,其余资金计划投入市场营销、投资并购及企业运营等方面:

-

15%用于通过加强技术基础设施及在人工智能及数据智能方面的研发能力来改善该公司的CRM PaaS服务;

-

40%用于通过持续创新,增强及扩展公司的CRM SaaS服务;

-

30%用于提高销售及营销能力的投资;

-

10%用于有选择性地寻求战略投资及收购;

-

5%用于营运资金和一般企业用途。

• 融资历史 •

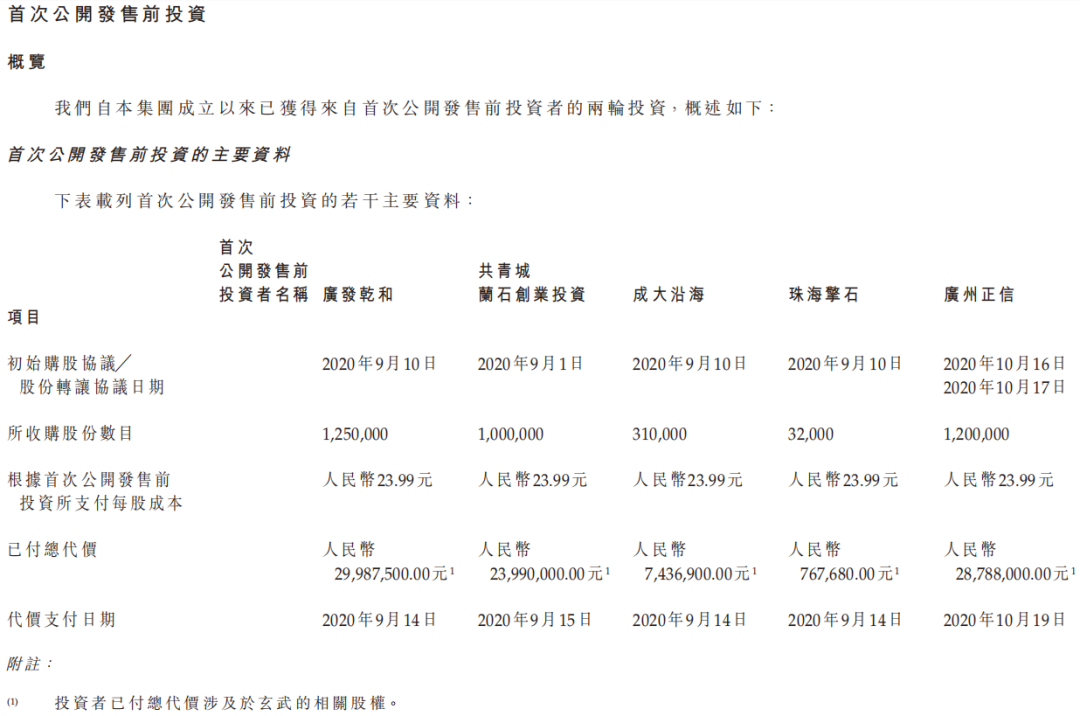

公司在2020年9月、2020年10月曾进行融资,当时发售价较中间价折让约50.38%,投资者包括广发乾和、共青城兰石创业投资、成大沿海、珠海擎石、广州正信等机构投资人,且IPO前投资者全部不设禁售,上市后有可能会面临机构抛售的情况。

玄武云本次IPO引入一名基石投资人Colorful Cloud,认购300万美元的股份,预计IPO过后占股9.8%-13.8%,基石投资人有6个月锁定期。Colorful Cloud由一名独立第三方Ma Xiuhui女士作为财产受益人成立的家族信托,据招股书披露,Ma女士为一名中国企业家。

从港股市场的接纳度来看,2018年以来,越来越多的国内企业服务厂商,已在港股成功挂牌上市(部分):

• 股东结构 •

-

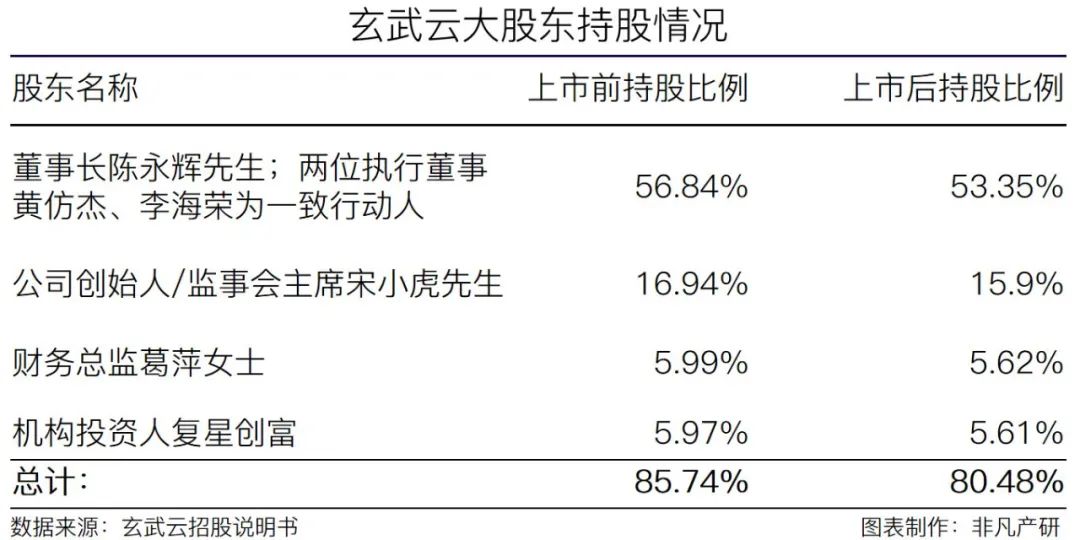

公司董事长、行政总裁兼执行董事陈永辉先生、执行董事兼高级副总裁黄仿杰先生分管公司财务、内部审计及内部控制职能,及执行董事兼高级副总裁李海荣先生分管业务运营持股53.35%; -

宋小虎,公司创始人之一,监事会主席,持股15.9%; -

葛萍,财务总监、副总裁兼联席公司秘书。葛女士目前负责分管本公司财务管理、投融资和证券相关事务,持股5.62%; -

机构投资人复星创富,全称“上海复星创富投资管理股份有限公司”(中国证券投资基金业协会登记编号:P1000303),持股5.61%。

公司介绍

• 智慧CRM服务商的价值链 •

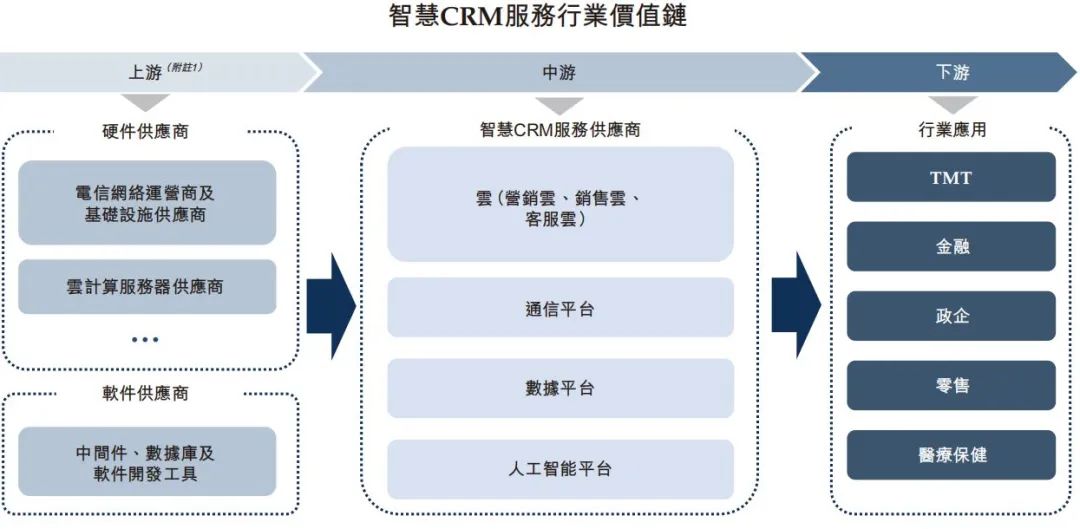

据招股书披露,玄武云的智慧CRM服务包括CRM PaaS及CRM SaaS服务。CRM PaaS服务将云和全触点通信、人工智能和数据智能能力封装,以便将其集成至客户的业务系统中,而CRM SaaS服务包括:

I. 营销云解决方案,其让客户能够准确地向目标受众推广其产品或服务,吸引受众的注意力并维护客户与其终端客户之间的关系;

II. 销售云解决方案,其能够提高客户的获客能力并实现更高的销售效率;

III. 客服云解决方案,其有助于提高客户的客户服务质量及提高客户留存率。鉴于中国的互联网网络及电信通常以独立的实体运营,故透过众多省级分公司,智慧CRM服务供应商可利用平台及云计算能力融合上游电信网络运营商的通信量,从而允许电信网络运营商通过智慧CRM服务更高效地集中访问及管理综合电信资源。

△玄武云招股说明书《行业概览》部分

公司产品以CRM PaaS 为基础核心,由CRM SaaS 为客户提供定制化服务,主要包括营销云解决方案、销售云解决方案及客服云解决方案,其将传统CRM功能与云、经升级及封装的通信能力、人工智能及数据智能三者整合,为客户提供从前端营销到售后服务的全生命周期的一站式云端智慧CRM服务。PaaS服务为SaaS服务提供基础通信、人工智能及数据智能能力,促进及增强营销云、销售云以及客服云功能。另一方面,SaaS服务通过提供更多应用场景来增加PaaS功能的使用。

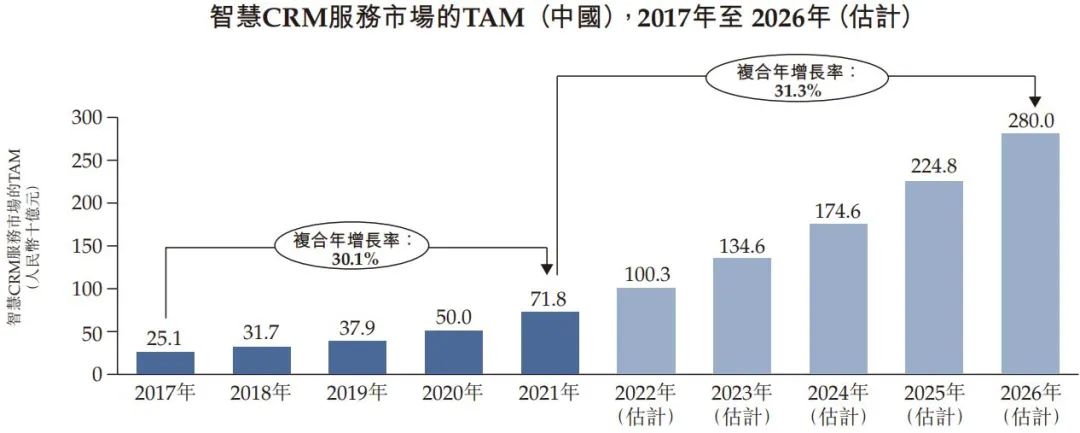

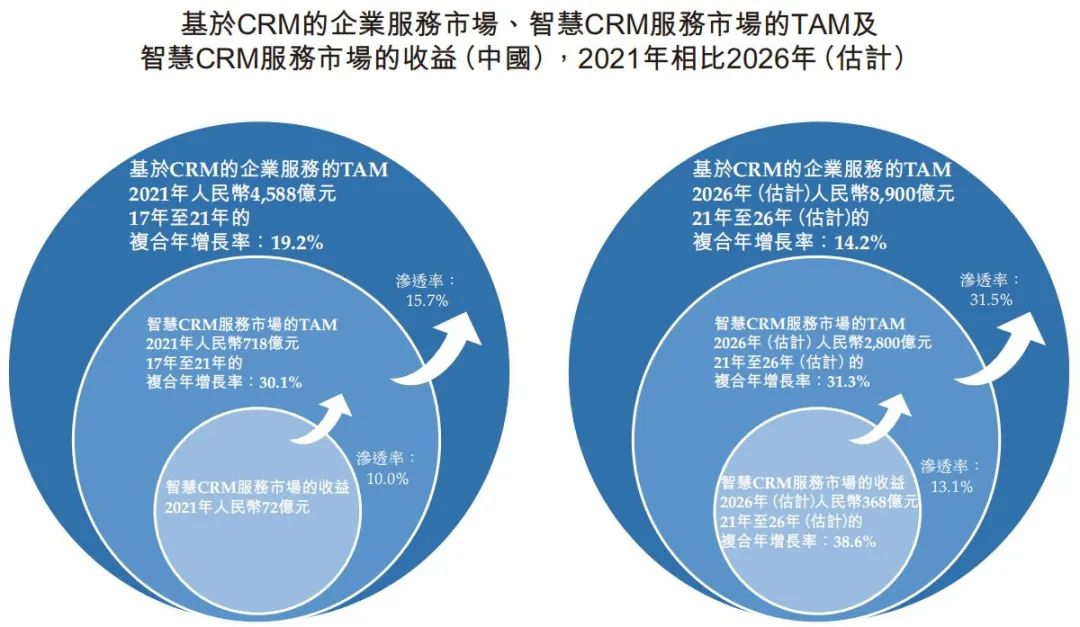

市场方面,借助云通信设施的发展、互联网用户数量的不断增加及下游用户的强劲需求,智慧CRM服务市场近年来出现巨大增长。智慧CRM服务市场的TAM由2017年的人民币251亿元增至2021年的人民币718亿元,复合年增长率为30.1%。未来智慧CRM服务市场的TAM预计将于2026年增至人民币2,800亿元,自2021年起的复合年增长率为31.3%。

市场方面,借助云通信设施的发展、互联网用户数量的不断增加及下游用户的强劲需求,智慧CRM服务市场近年来出现巨大增长。智慧CRM服务市场的TAM由2017年的人民币251亿元增至2021年的人民币718亿元,复合年增长率为30.1%。未来智慧CRM服务市场的TAM预计将于2026年增至人民币2,800亿元,自2021年起的复合年增长率为31.3%。

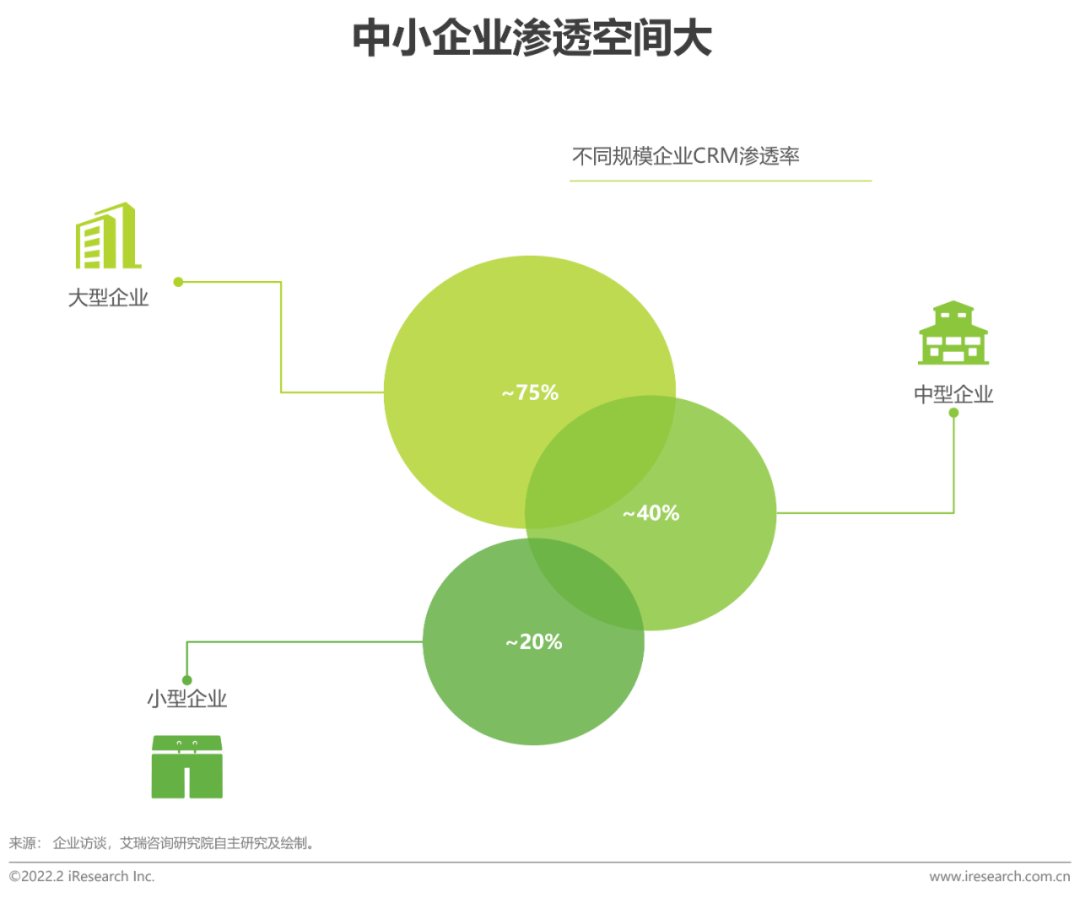

艾瑞咨询《中国CRM行业研究报告》显示,CRM在中型企业和小企业的渗透率分别为40%和20%,而大型企业的渗透率已达75%,证明未来的市场机会将集中在中小企业。

-

从运营能力上看,玄武云的应收账款转换周期约在90天左右,Salesforce在120天左右,而微盟集团则低于50天; -

从盈利能力上看,玄武云的毛利率是三家公司中最低的,但是净资产收益率和总资产回报率水平却要优于两家同业公司; -

从财务风险上看,玄武云的资产负债率与Salesforce接近,流动比率高于两家同业公司。

公司业绩概览

• 营收情况 •

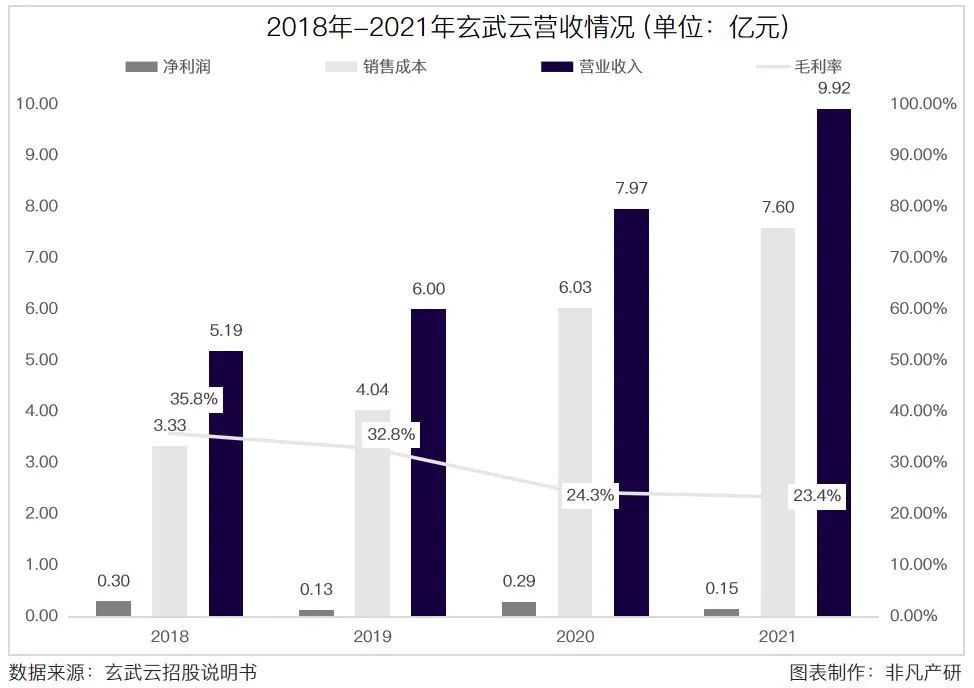

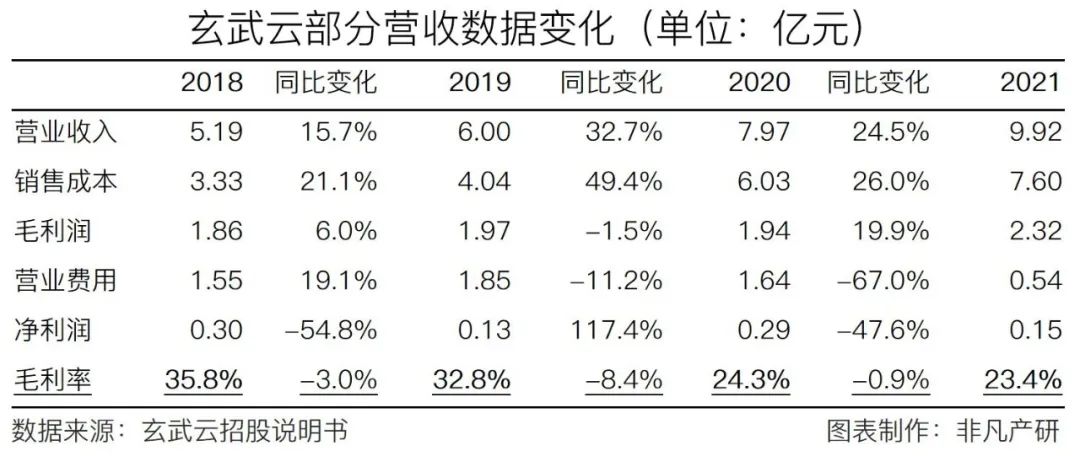

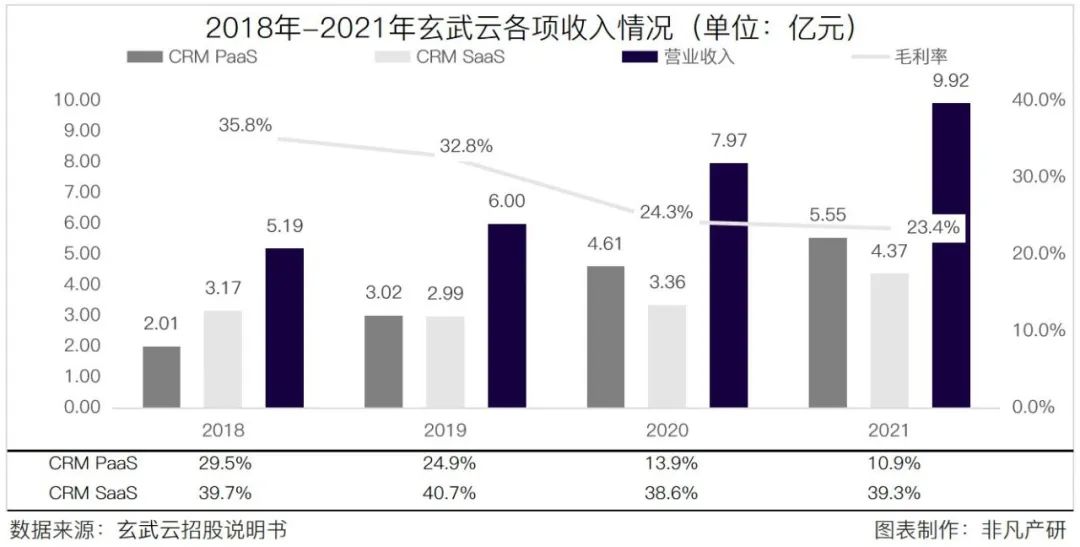

公司连续四年营收稳定增长,毛利率有所下降。根据招股书显示,2018-2021年,公司分别实现营业收入分别为 5.19 亿元、6.00 亿元、7.97 亿元与 9.92 亿元,复合年增长率24.10%。

2018-2021年,公司销售成本分别为3.33亿元、4.04亿元、6.03亿元、7.60亿元;

2018-2021年,净利润分别为 2980 万元、1348 万元、2931 万元与 1535 万元;

2018年至2021年,公司毛利率分别为39.7%、32.8%、24.3%、23.4%。

虽然玄武云营收增速很快,但是公司毛利率却连四年下滑,因销售成本的增长率高于营收增长率,使毛利率逐年下降。营收四年复合增长率为 28.6%,而公司销售成本四年的复合年增长率高达31.66%。招股书中提及,整体毛利率水平下滑是由于受到CRM PaaS业务供应成本增加的影响,原因是“政策及电信网络运营商的内部政策的变动,自2019年第四季度起某些地区的电信网络运营商收取的服务费普遍增加”。

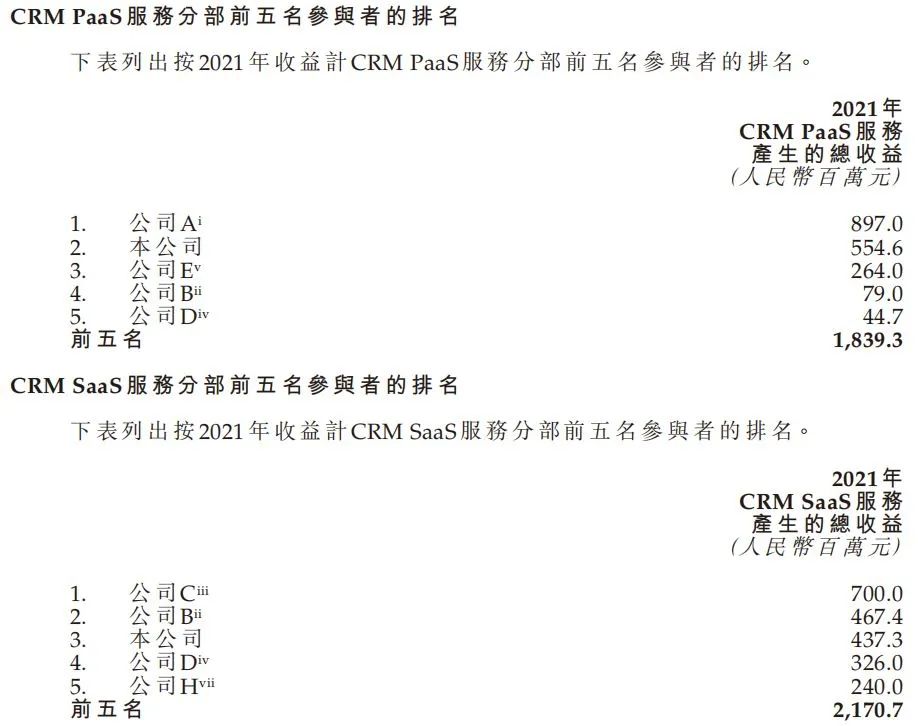

根据玄武云招股书显示,玄武云目前业务主要有CRM PaaS (平台)和CRM SaaS(软件)两大业务板块。

2018-2021年间,CRM PaaS的收入分别为2.01亿元、3.02亿元、4.61亿元、5.55亿元,分别占当期收入的38.8%、50.2%、57.8%、55.9%。毛利率分别为29.5%、24.9%、13.9%、10.9%。

根据招股书披露数据来看,CRM PaaS收益占比逐年增长,毛利率却逐年下滑,2021年仅有10%左右,而CRM SaaS的收益占比逐年下降,毛利率相对稳定在40%左右。CRM PaaS的收益占比扩大,进一步放大了其毛利率下降对于整体毛利率的影响。

CRM PaaS 四年营收复合年增长率达40.29%;营收占比从38.8%增长到55.95%。CRM SaaS 四年营收复合年增长率为11.29%。

•业务情况 •

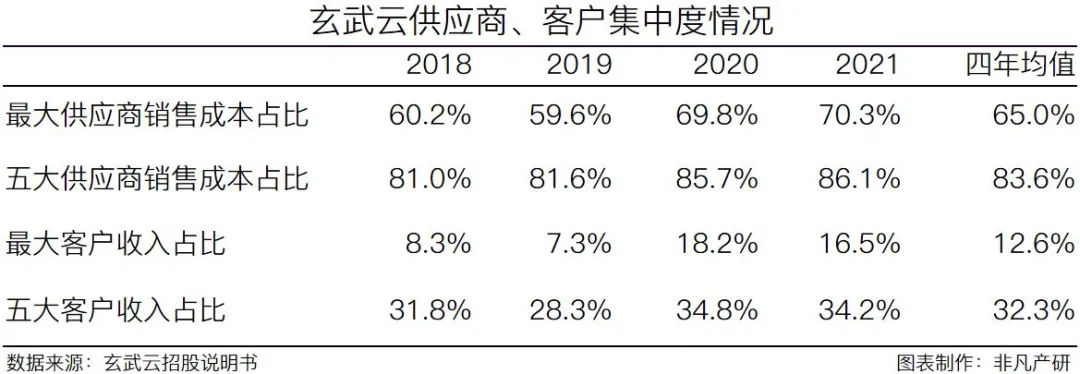

招股说明书披露,玄武云的五大客户中,有三名也为公司供应商;而公司的前五大供应商,也是公司客户。从2018年-2022年的供应商和客户集中度情况来,公司前五大供应商销售成本占连续四年均在80%以上,且最大供应商销售成本占比超过50%,说明公司作为购买者的议价能力弱;而公司的五大客户收入占比未超过50%,最大客户收入占比未超过20%,说明公司作为供应商的议价能力相对较强。

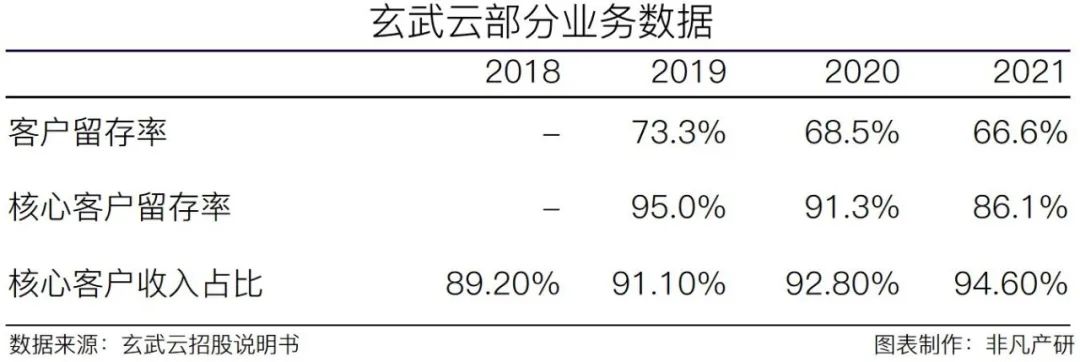

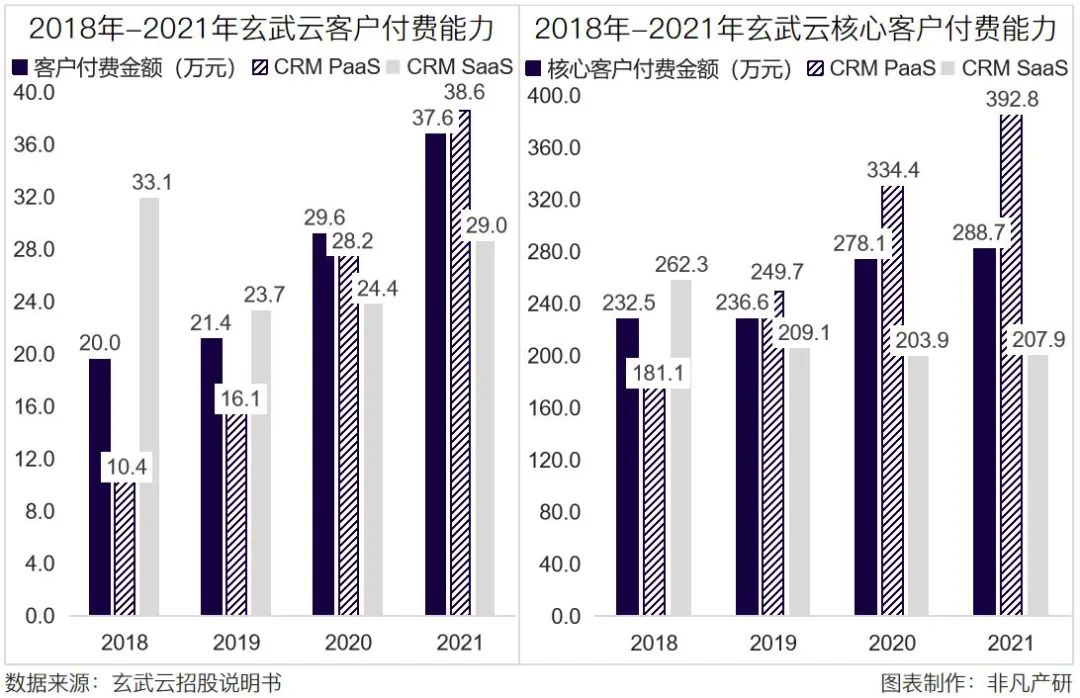

公司的客户粘性很好,核心客户的留存率连续三年都在85%以上,客户留存率在65%以上;但是核心客户的收入占比已超过80%,表明公司的客户留存率处于极高的水平。

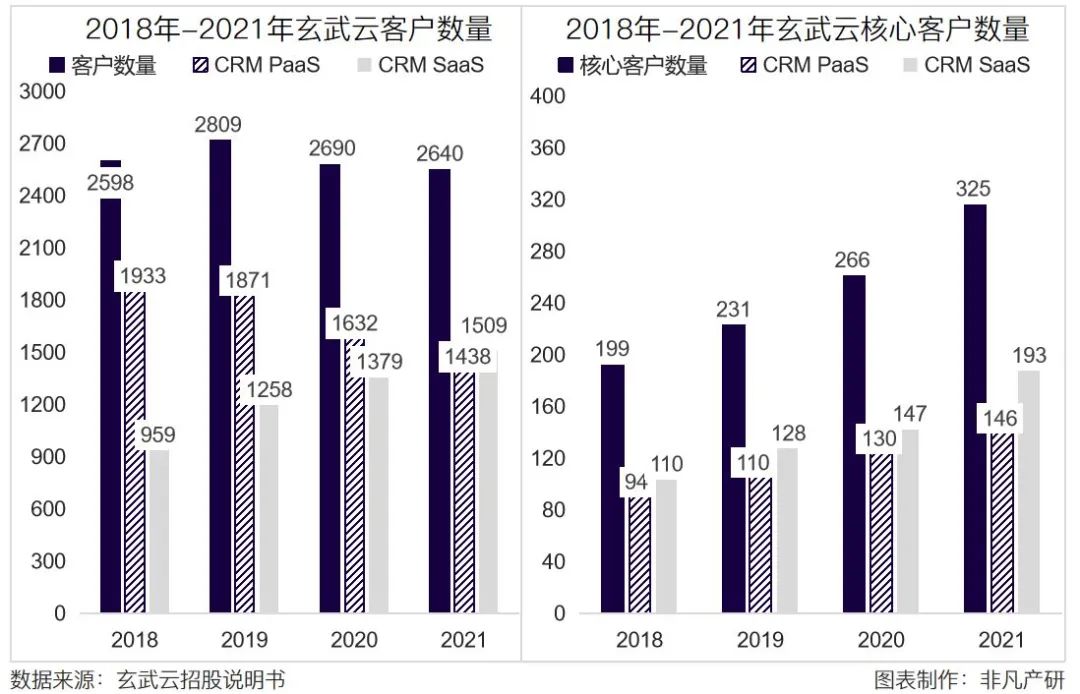

从客户数量上看,2018至2021年,玄武云核心客户数量分别为199个、231个、266个、325个,连续四年核心客户都保持了稳步上升,复合年增长率高达17.76%,核心客户收益在同期总收益占比中也是逐年递增,分别为89.2%、91.1%、92.8%、94.6%。(公司的核心客户指年度内收益贡献为人民币300,000元或以上的客户。)

• 财务情况 •

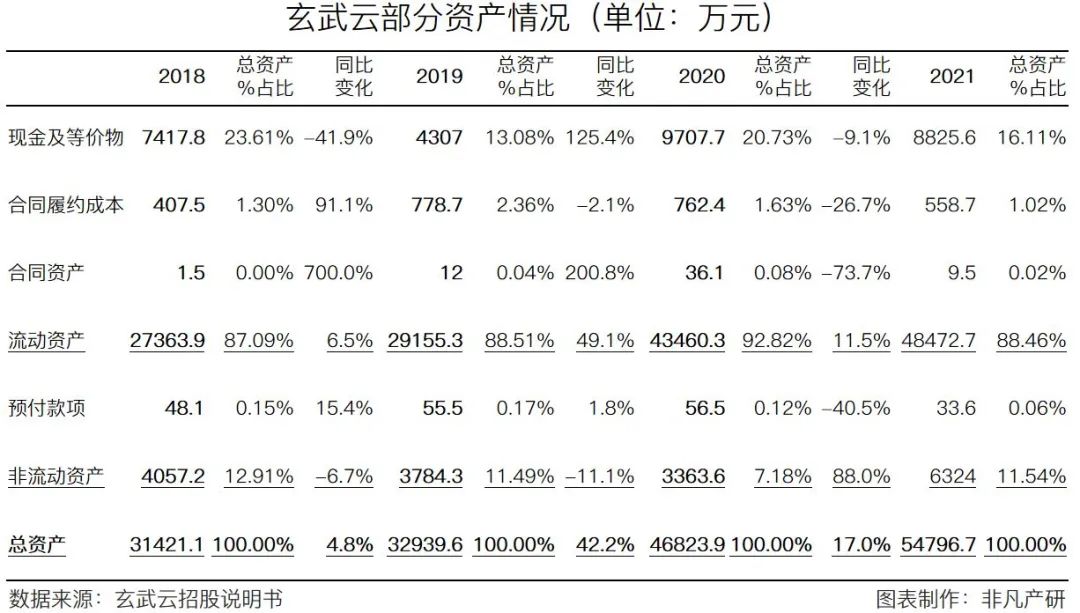

在资产负债表中,合同履约成本约等于完成订单需要支付的运营成本,合同资产等于应付账款。这两个分别占比可以看出,合计占比并未超过3%,占比不是很大。

在公司的资产方面,非流动资产在2020-2021这一年间大幅度增加,公司账目现金对比同期有所下降。值得注意的是合同资产大幅下降;公司的流动资产占总资产的87%-93%之间,且在非流动资产方面,预付账款的占比不超过1%,比例较小;所以公司的周转能力还是比较好的。

公司的借款比例占总资产的8-12%,合同负债可以理解为企业提前向业务已收取一部分的金额,所以后续会向客户提供产品服务。通过借款、合同负债的比例来看,2019-2021三年的借款比例和合同负债有所上涨,流动负债占公司总资产的33%-43%,而非流动负债占比不超过5%。综合来看,公司的资产流动性较好。

总览

• 公司业绩总结 •

玄武云作为智慧CRM服务商,营收规模保持四年连续扩大,客户留存率高,公司运营能力良好,财务风险相对较低;但是在行业的供应链中,对上游供应商的议价能力弱。另一方面,整体行业处于发展阶段,玄武云作为的收入规模在市场前列的玩家,已占据了一定先发优势;基于国内智慧CRM市场暂未形成固定的竞争格局,公司仍处于一个发展形势良好、市场体量存在一定空间的行业,但同业竞争激烈,暂未出现具有绝对垄断性的市场玩家。在玄武云上市后的三周内,股价已跌破了发行价,说明市场对于玄武云的预期呈现出高开低走的趋势。

加入社群

加入社群