在健康意识抬头和规律运动重要性认识的普及下,健身已经成为全球热门话题。人们越来越重视通过锻炼来维护健康、控制体重、增强肌肉力量和耐力,健身器材市场因此经历了显著增长。

本报告深入分析全球健身器材市场的发展态势,通过市场状况、趋势和消费者行为的解析,提供基于数据和事实的洞察,帮助企业把握市场需求,预测市场动向,制定有效市场策略。

市场概况

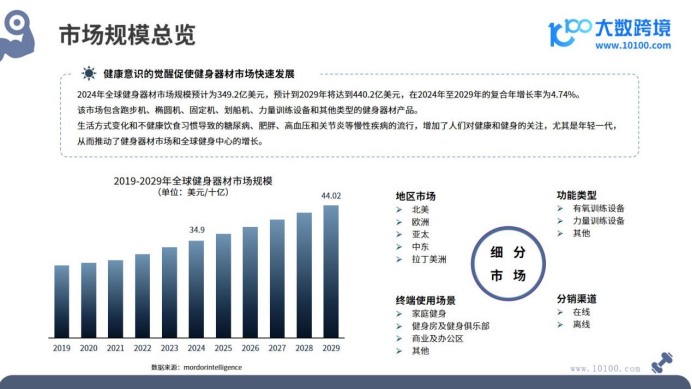

2024年全球健身器材市场规模预计为349.2亿美元,预计到2029年将达到440.2亿美元,年复合增长率为4.7%。生活方式变化和不健康饮食习惯导致的慢性疾病流行,增加了对健康和健身的关注,尤其是年轻一代,推动了健身器材市场和健身中心的增长。

健身器材种类繁多,报告将按功能、使用方式、场景、身体部位和技术特点进行分类。电商平台的发展使健身器材更易获得,预计到2029年电商市场规模将达140.7亿美元,期间将显著增长。

地区上,北美和亚太地区展现显著增长和发展趋势。2022年,北美以39%市场份额领先,增长归功于健康意识提升和生活方式采纳。亚太地区预计成为增长最快市场。

家庭健身器材作为便捷、高效锻炼方式,市场增长更快。2023年全球家用健身器材市场规模预估为116亿美元,预计从2024年的121亿美元增长到2032年的189.4亿美元,年复合增长率为5.8%。线上健身课程的兴起,使用户可家中享受专业指导和训练计划,提升了家庭健身吸引力和实用性。预计未来几年内,市场将持续扩大,成为健身产业的重要组成部分。 大数跨境:2024全球健身器材市场洞察报告:运动健康产业的财富挖掘">

大数跨境:2024全球健身器材市场洞察报告:运动健康产业的财富挖掘">

消费者洞察

18-34岁年龄段的人锻炼最频繁,更可能优先考虑健康,将定期锻炼融入日常生活。美国约三分之一的人拥有家庭健身器材,8%消费者计划购买。35-54岁年龄段消费者拥有新设备比例和购买意向最高,这个年龄段人群通常有更多可支配收入,可能在家中设立健身房或购买健身器材。

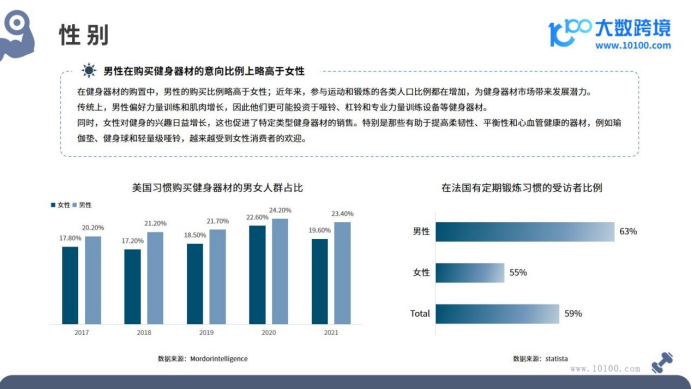

性别上,男性购买健身器材比例略高于女性。传统上,男性偏好力量训练和肌肉增长,因此更可能投资哑铃、杠铃和专业力量训练设备等健身器材。

不过,女性对健身的兴趣日益增长,促进了特定类型健身器材销售。例如瑜伽垫、健身球和轻量级哑铃,越来越受女性消费者欢迎。

大多数消费者购买运动装备及器材频率在半年一次或一年以上,分别占比21.4%和21.6%。

消费者购买健身器材时,面对面购买仍是主要渠道,线上购物通过PC和移动端也在逐渐增长。

数据显示,哑铃或杠铃是最常见的家用健身器材,在消费者中的拥有率最高,占比30%;其次是跑步机和瑜伽垫,同样有25%的普及率,瑜伽垫的高拥有率反映了瑜伽和地面锻炼的普及。

此外,美国消费者在选择健身器材时的主要考量因素为价格,占比63%,其次为产品质量,占比44%。相对而言,快递时效对消费者购买决策的影响力较小,仅有19%的访者表示这一服务特性对他们的选择有显著影响。

行业分析

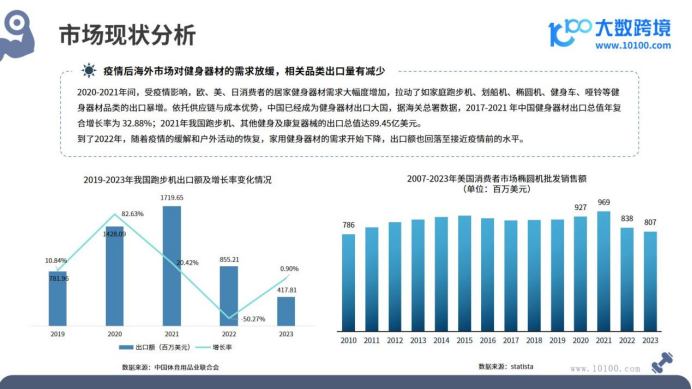

2020-2021年间,受疫情影响,欧美日消费者的居家健身器材需求大幅度增加,拉动了家庭跑步机、划船机、椭圆机、健身车、哑铃等健身器材品类的出口暴增。

依托供应链与成本优势,中国已经成为健身器材出口大国,据海关总署数据,2017-2021年中国健身器材出口总值年复合增长率为32.88%;2021年我国跑步机、其他健身及康复器械的出口总值达89.45亿美元。

当前我国健身器材品类出海仍面临不少挑战,包括国际市场的品牌认知度较低、产品同质化严重、以及文化差异导致的市场适应性问题。

此外,国际贸易环境的不确定性,如贸易壁垒、汇率波动以及不同国家的法规,也为我国健身器材的海外拓展带来了额外的困难。

品牌案例

目前国内外已经涌现出不少优秀的健身器材品牌,本篇报告将选择北美健身器材巨头Peloton和国内新锐出海品牌UREVO作为代表,分析其产品特点、市场定位和营销策略。

尽管Peloton在近两年面临着市值缩水、订阅数下降、用户增长和收入预测未达到预期等困境,但该品牌依旧是家庭健身领域的一个标志性存在。Peloton提供了关于产品创新、市场适应性、数字化转型、品牌忠诚度建设、危机管理、内容营销、数据驱动决策、多元化收入流、品牌故事讲述以及全球市场洞察的宝贵经验。

UREVO则是之乐科技旗下的智能健身品牌,成立于202年,专注于研发、设计和销售智能健身产品。以“硬件+软件+内容”的一体化生态链为特色,UREVO提供包括走跑一体机、健身车在内的多款产品。

通过借鉴UREVO的案例,企业可以更好地规划自己的产品开发路线图,优化服务生态系统,制定有效的市场进入策略,并在不同文化和消费环境中实现品牌本土化。

从智能健身设备的兴起到个性化健身解决方案的需求,市场正朝着更加互联、便捷和高效的方向发展。展望未来,我们有理由相信,健身器材行业将继续创新和扩张,为全球消费者提供更加丰富和高质量的健身选择。

点击下载研报:https://www.10100.com/report/57884

加入社群

加入社群