印尼金融体系中最主要的三个监管机构为印尼央行(Bank Indonesia)、金融服务管理局(印尼语Otoritas Jasa Keuangan, OJK)和商品期货交易监管机构(BAPPEBTI,英文COFTRA:Commodity Futures Trading Regulatory Agency),三者相互独立相互配合。

印尼央行(BI)负责支付市场的直接监督管理。

金融服务管理局(OJK)对银行等金融机构的运行、金融消费者权益保护等进行监管。

它们都是独立的政府机构,而商品期货交易监管机构(BAPPEBTI)则隶属于印尼贸易部管理,负责监管商品期货、外汇现货、外汇期货等领域。

在OJK成立之前,BI的职责范围除了宏观审慎管理、货币政策管理、系统性风险防范、建立健全稳定有效的金融体系等方面以外,还负责对银行业进行监督管理。而在印尼政府2011年成立了OJK之后,通过两个过渡期完成了对印尼各类金融机构监管职责的高度聚集。首先第一阶段OJK于2012年12月30日取代了原隶属于印尼财政部的资本市场监督管理机构(BAPEPAM)的全部职能,而第二阶段OJK于2013年12月30号取代了BI的银行业监管职能。

印尼的监管体系与中国内地模式较为相似。首先,BI的职责类似中国人民银行,OJK和BAPPEBTI的监管职责与中国银保监会和证监会的职责又非常相近。同时,印尼也是机构监管、行为监管和功能监管相结合的金融监管模式

1.印度尼西亚银行(Bank Indonesia, BI)

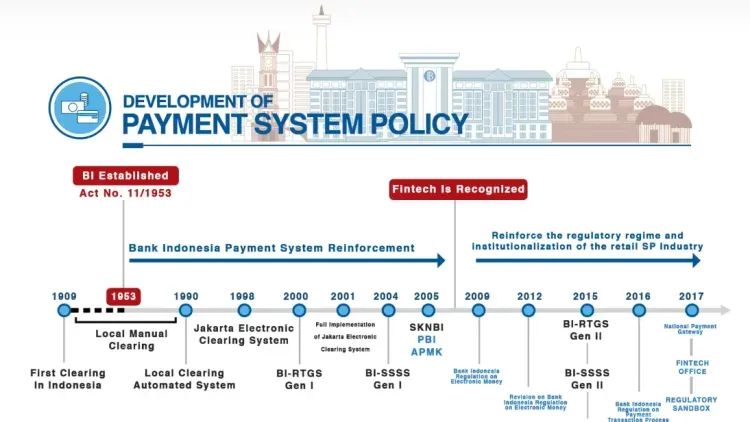

作为印尼的中央银行,印度尼西亚银行根据1999年《印度尼西亚银行法案》(No.23/1999)设立, 2004年修订法案(No.3/2004)赋予印尼央行独立国家机构的地位,不受政府或其他外部主体的干涉, 自主履行中央银行的各项任务和职能。根据法案授权,印尼央行的唯一目标是维持印尼法定货币印尼卢比币值的稳定性,一方面是对商品和服务的币值稳定性,主要体现为国内通货膨胀水平,另一方面是对其他货币汇率的稳定性。印尼央行维护货币币值稳定的目标,是通过制定和执行货币政策,监督和确保支付体系平稳运行,以及维护金融体系稳定性三大支柱有机整合得以实现的。

印尼央行对支付体系的监管职能包括支付基础设施的建设和监督、法规的制定和实施,以及法定货币印尼卢比的发行和撤销等。在基础设施建设方面,印尼央行建设并运行国家大额支付系统BIRTGS、证券结算系统BI-SSSS以及国家清算系统SKNBI。在立法方面,印尼央行制定了一系列支付体系监管法规及政策,构成了印尼支付市场的监管框架。此外,印尼对于现金的依赖程度仍然较高, 印尼央行也是唯一有权发行和流通法定货币的机构 。

目前印尼主要管理了四个支付清算体系:

●支持大额支付清算的BI-RTGS系统

●支持小额支付清算的SKNBI系统

●支持银行卡支付清算的GPN网络

●支持二维码支付的QRIS体系

2.印尼金融服务监管局(OJK)

印尼金融服务监管局(Otoritas Jasa Keuangan, OJK)根据2011年《金融服务监管局法案》(No.21/2011)设立。OJK负责对印尼金融服务行业进行监管,保护消费者和公众利益,推动印尼金融服务业成为国家经济增长和社会繁荣的支柱。OJK 的具体任务包括确保金融领域的各项活动的有序开展, 保障金融体系持续平稳运行,以及保护消费者和社会公众的合法权益。

印尼央行主要负责宏观审慎政策的有效实施,而 OJK 则负责微观审慎政策的制定和实施,二者需要在政策一致性上保持协同。具体来说,OJK 对银行业、资本市场、保险、养老金、融资性机构等其他非银行金融业务活动具有监督和管理权。此外,OJK 对 P2P、现金贷、消费金融等新兴金融科技业务负有监管权,金融科技企业需在 OJK 注册登记后开展经营活动。

与多数国家和地区一样,印尼支付系统包括大额和零售支付系统,大额支付系统 BI-RTGS 由印尼中央银行运营。而零售支付系统中的国家清算系统由印尼央行运营,其他的包括银行卡支付、电子货币等交易的清算系统由不同类型行业主体运营。

印尼支付清算发展

印尼的大额支付系统主要有:BI-RTGS:Bank Indonesia-Real Time Gross System,印尼央行大额实时清算系统;仅工作日结算(一般大于等于100millions的资金走RTGS)

BI-SSSS:Bank Indonesia-Scripless Securities Settlement System,印度尼西亚银行 - 无纸化证券结算系统,用于电子化管理交易和证券的基础设施。

零售支付系统:

SKNBI 是一个电子资金转账系统,为借记和贷记转账提供清算服务,对每笔交易进行集中结算。

GPN:印尼国内银行卡支付清算网络

Ewallet:电子钱包支付

QRIS:The Quick Response Code Indonesian Standard缩写,由印尼央行推出国家标准二维码,该二维码一般由支付机构按照国标生成,主要应用于商户向消费者进行收款的场景。该码聚合了印尼大多数银行以及支付机构的通道,支持消费者用各银行、支付机构的应用进行扫码付款。

OTC:Over-the-Counte缩写,一般指印尼便利店支付体系内的连锁便利店提供的收款账户,由便利店机构向消费者进行资金代收。

其他非现金支付工具

“ 银行卡支付工具(APMK)”主要包括借记卡、ATM 卡和信用卡,预付卡虽然符合卡基载体形式, 但属于电子货币业务。印尼的银行卡支付产业链条中包括发卡机构、收单机构、卡组织(Principal)、转接机构、清算 机构等核心运营机构。银行卡支付运营主体既可以是银行机构,也可以是符合条件的非银行机构,但 均需获得印尼央行批准,取得相关业务活动牌照。

转账汇款业务特别是跨境汇款服务在印尼经济生活中扮演着重要角色。世界银行数据显示 ,印尼有超过万人口在国外工作,相当于印尼劳动力总数7%,在东亚国家境外劳动者数量上,仅 次于中国和菲律宾,排名第三 。

电子货币(e-money) 自印尼央行允许电子货币作为非现金支付工具,并于2009年颁布关于电子货币的监管法规(No.11/12/PBI/2009)以来,电子货币业务规模在印尼获得了显著增长。为进一步保护消费者合 法权益,2018年5月,印尼央行颁布了新版的电子货币监管法规(No. 20/6/PBI/2018)。

印尼的电子货币不是以交易发起的介质为划分标准,只要是(1)根据用户预先存入发行机构的货币价值发行,(2)资金以电子方式存储在服务器或芯片中,且(3)不属于现行银行法所规定的银行存款,这些支付工具即属于电子货币范畴。也就是说,只要满足上述三个特征,无论是互联网支付、移动支付、预付卡,都是电子货币支付工具。