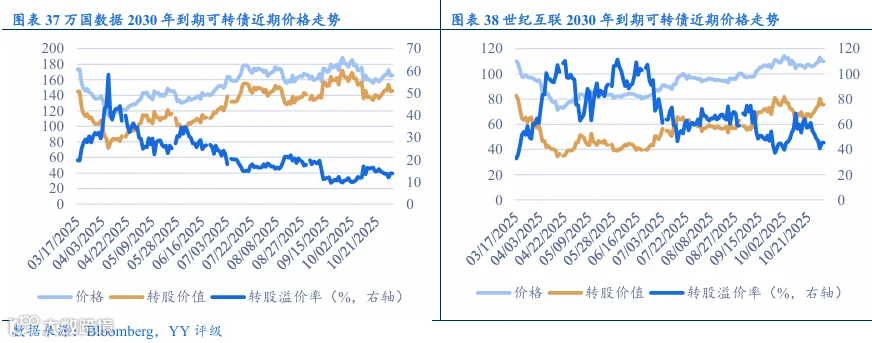

摘要

万国数据与世纪互联是中国第三方IDC(互联网数据中心)行业的两家代表性企业,在AI算力需求上升背景下,国内IDC市场加速增长,两家公司也备受关注。

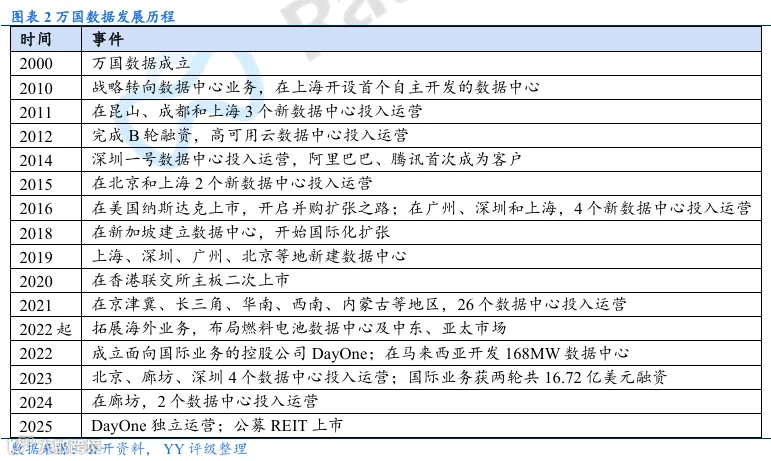

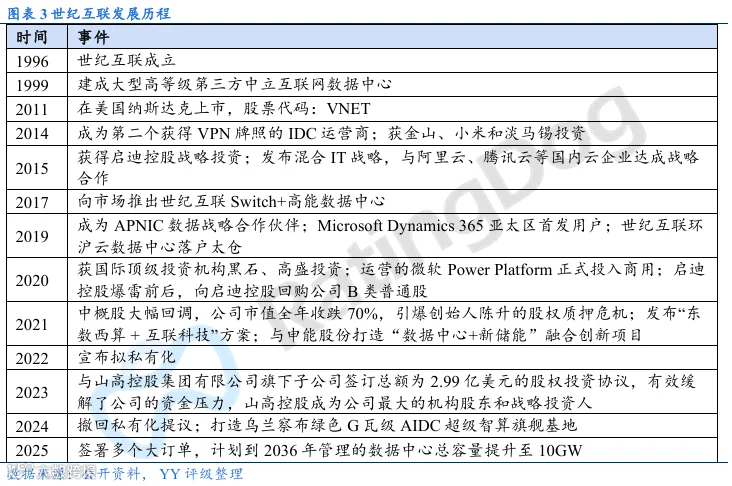

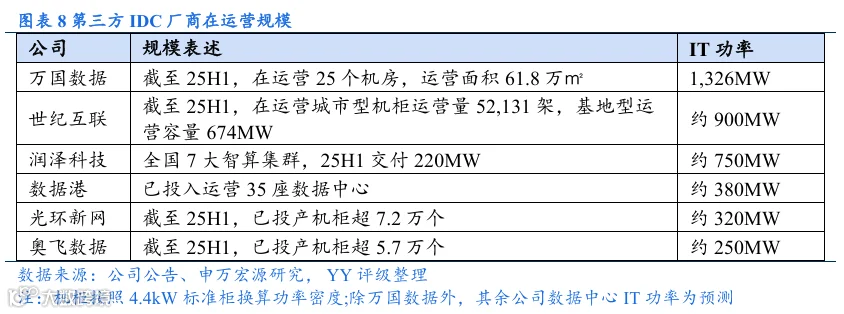

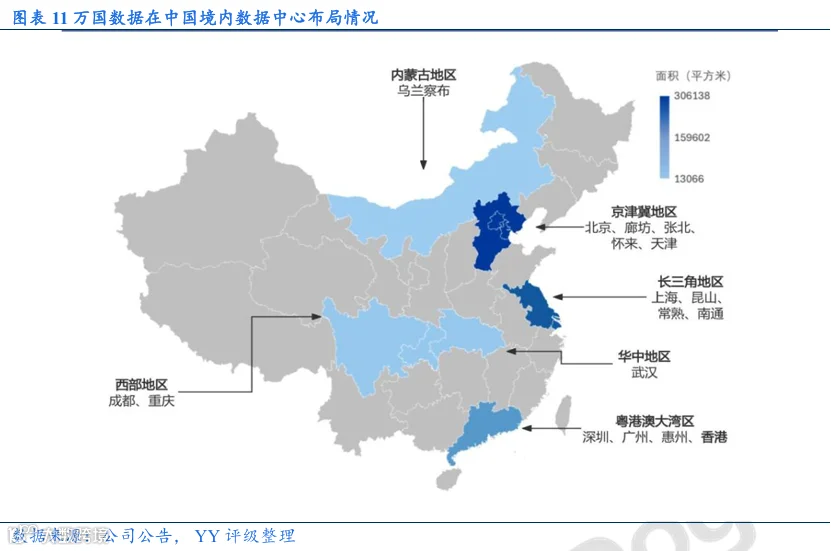

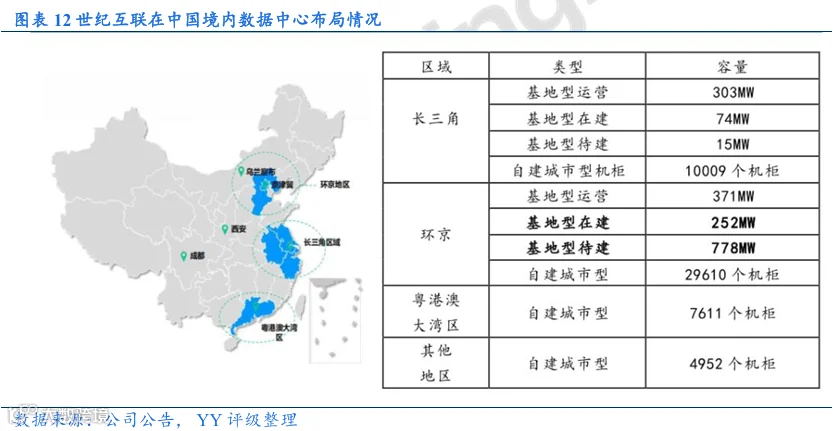

经营情况:万国数据凭借行业龙头优势在现有布局和运营效率上都较优,世纪互联自2024年走出流动性困境以来显示出较好的成长性。1)建设布局方面,万国数据一直以批发型数据中心为主,锁定阿里、腾讯等超大规模客户,2020-2021年是高速扩张期,现有市场份额更大、区位分布更多元、较早开拓国际业务,世纪互联以城市型(零售型)IDC业务起家,近年来大力发展基地型IDC业务,正依托新策略实现追赶;2)市场经营方面,万国数据与互联网云厂商深度绑定、毛利率更胜一筹,世纪互联在获取新订单、收入增速上表现突出;3)技术创新方面,万国数据在PUE等能效指标上领先,世纪互联在绿色创新上投入更大胆,其“源网荷储”一体化算力基地模式有望在未来实现100%可再生能源供电,打造独特的绿色竞争力。

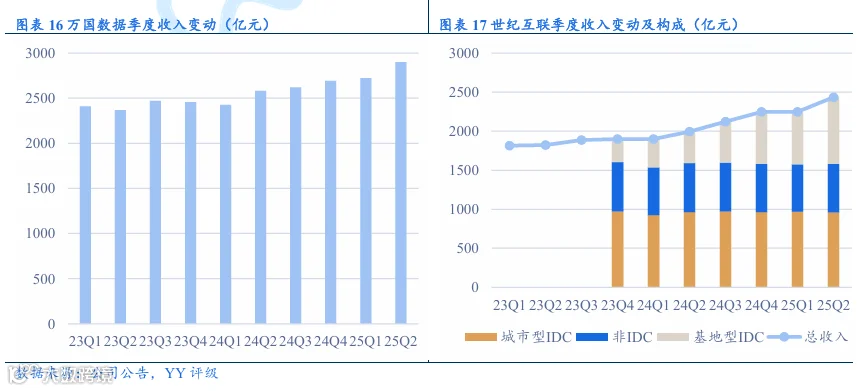

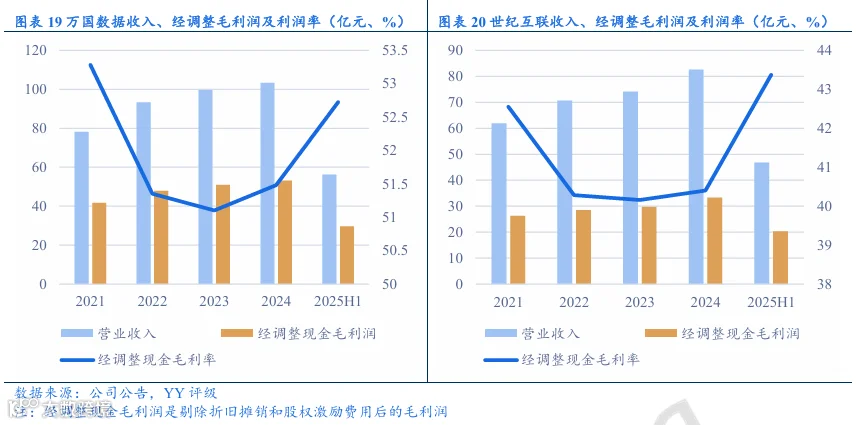

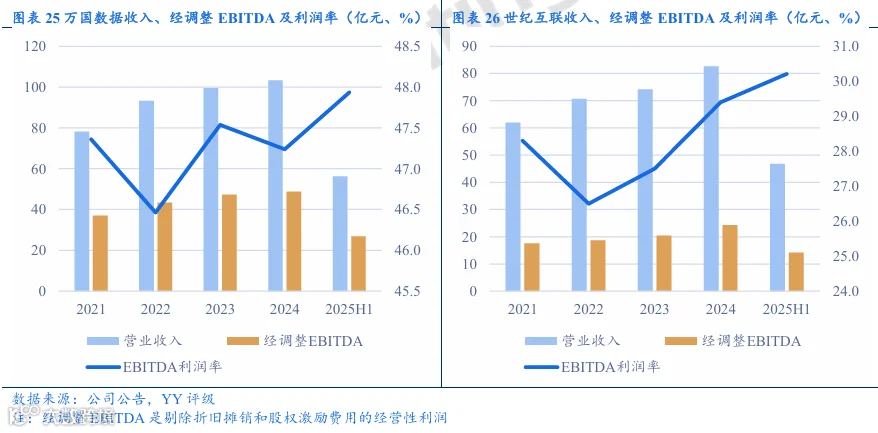

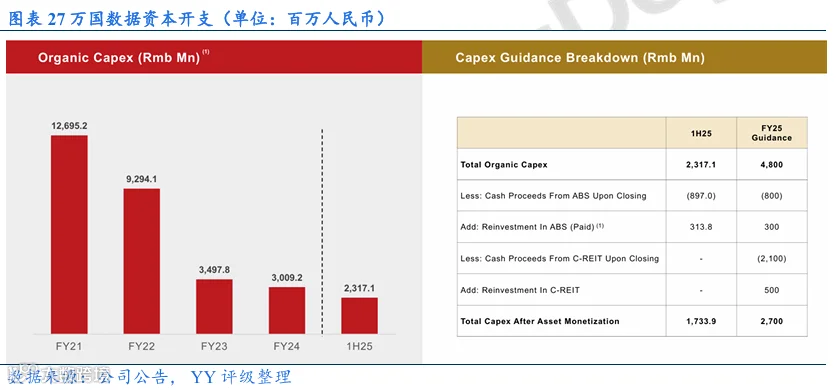

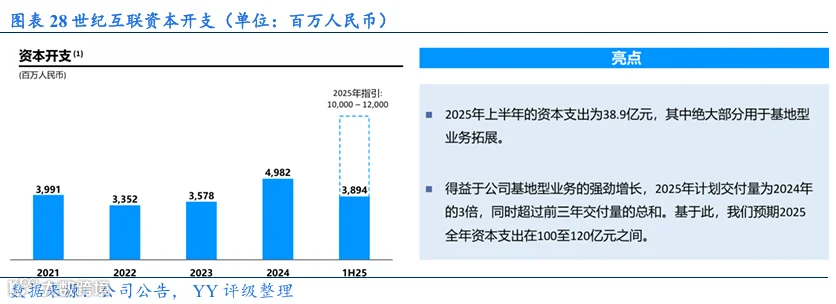

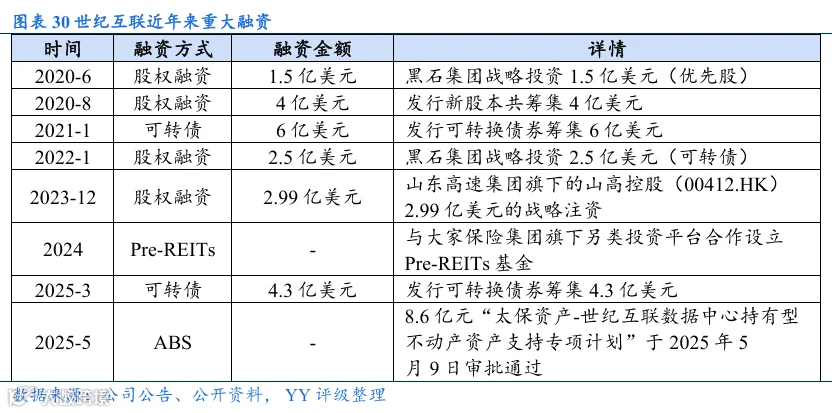

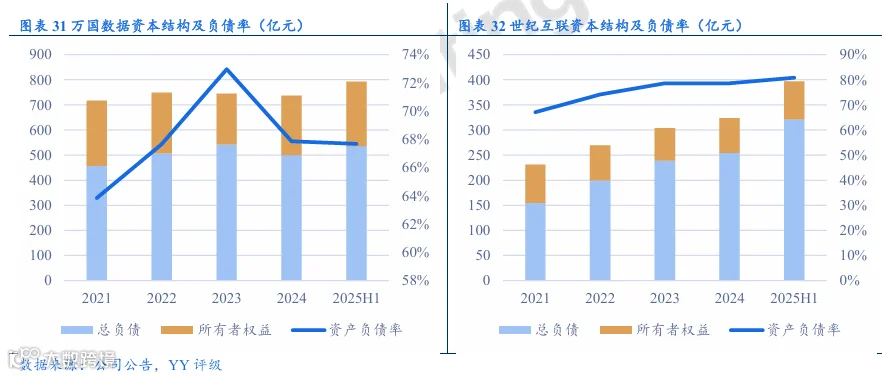

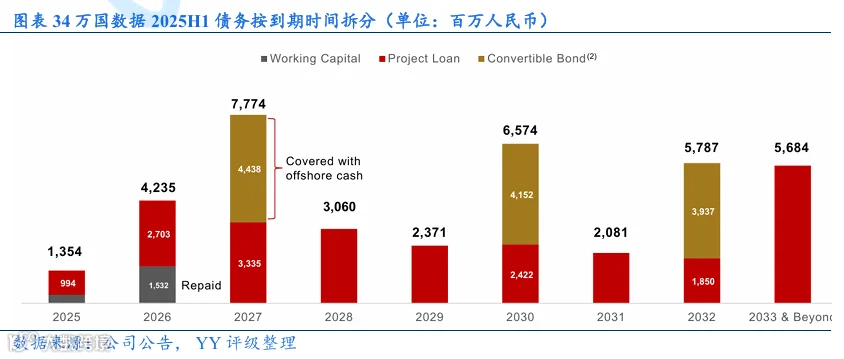

财务情况:1)自身造血方面,万国数据近年收入稳健增长,EBITDA利润率超过60%,世纪互联总体收入低于万国数据,近年来在基地型IDC业务驱动下收入增长提速,EBITDA利润率达30%;2)资本开支方面,万国数据国内业务已过了资本开支较大的时期,国际化业务主体DayOne2025年出表独立运营且融资,由于从ABS、C-REIT交易收到净现金所得,半年报将2025年总资本支出指引下调至27亿元,世纪互联预期2025 全年资本支出在100至120亿元之间,主因2025年计划交付量为2024年 的3倍;3)融资能力方面,除常规的债务融资外,引入战略投资者、增发股份等股权筹资手段及发行境外可转债较为常见,世纪互联还依赖国资(山高控股)战略入股解决了燃眉之急的资金问题,两者也都积极开拓新融资渠道,包括持有型不动产ABS、公募REITs、Pre-REITs基金;4)偿债方面,2024年以来,万国数据通过ABS等手段盘活存量资产,资产负债率降低至68%,世纪互联因此前的流动性危机叠加发展需要,负债规模增长较快,杠杆率也升至81%,处于高水平,两者2025H1总债务/EBITDA分别约为8.5倍、7.1倍,万国数据该指标有所改善但绝对值水平仍高,世纪互联该指标上升较快,考虑到其后续资本开支较大,若仍主要依赖债务融资,则长期偿债压力会进一步扩大。

整体而言,万国数据基础扎实并率先出海,在行业景气上行周期,有望凭借资源和客户优势进一步巩固龙头地位;世纪互联则处在凤凰涅槃的转型期,国资战略入股解决了流动性问题后,向基地型IDC运营商转型,有较多订单储备和项目建设,但与此同时,也背负着高杠杆率与高资本开支如何平衡的挑战,适合风险偏好更高的投资者。

目录

1. 股权及发展历程

2. 经营情况

2.1建设布局:总容量、数据中心分布、产能规划

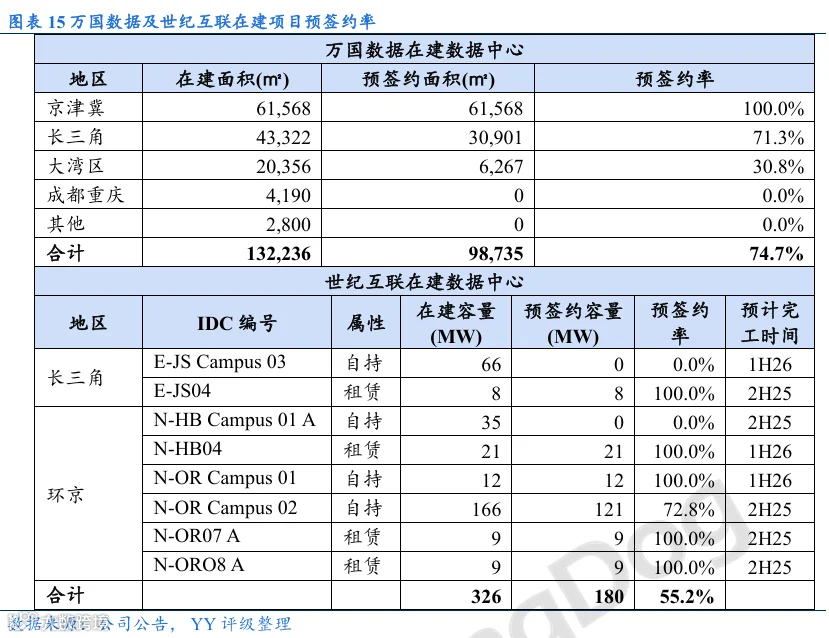

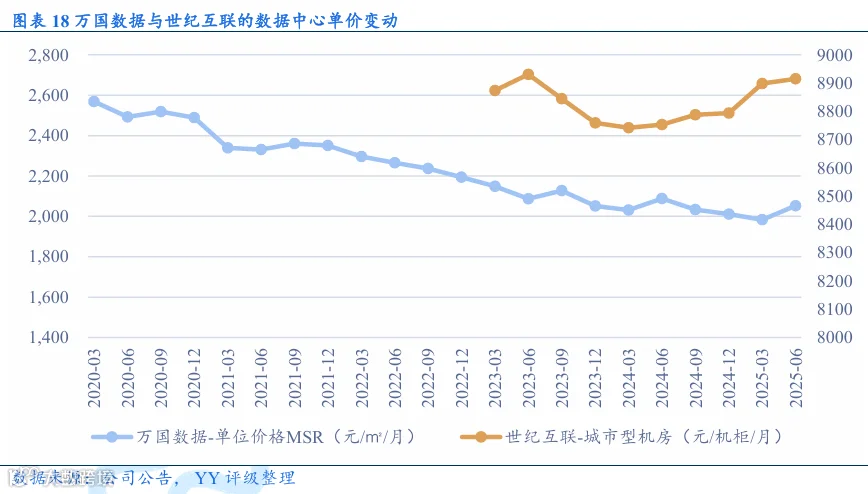

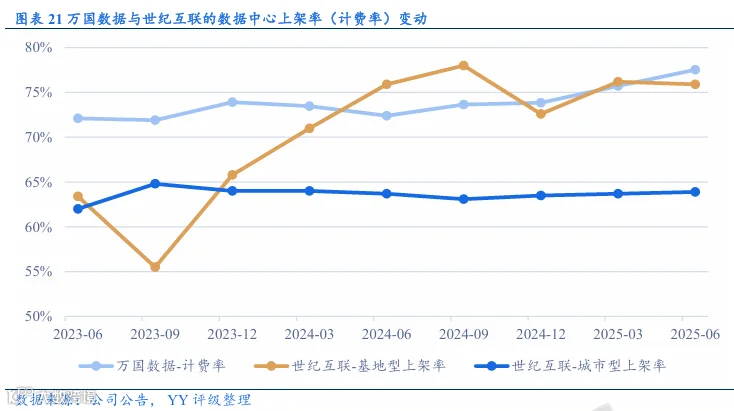

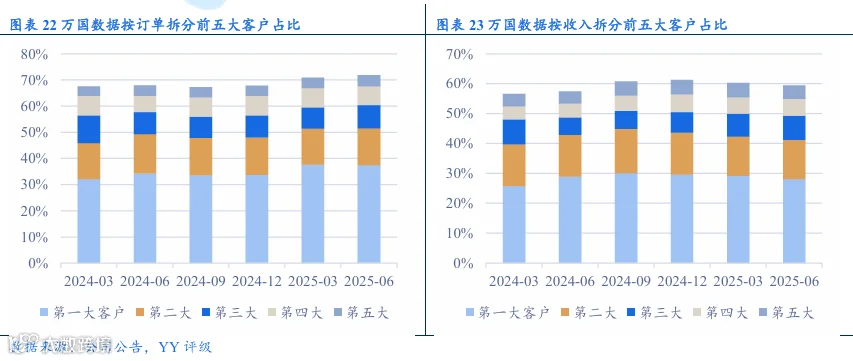

2.2市场经营:价格及毛利率、上架率、客户结构及订单获取

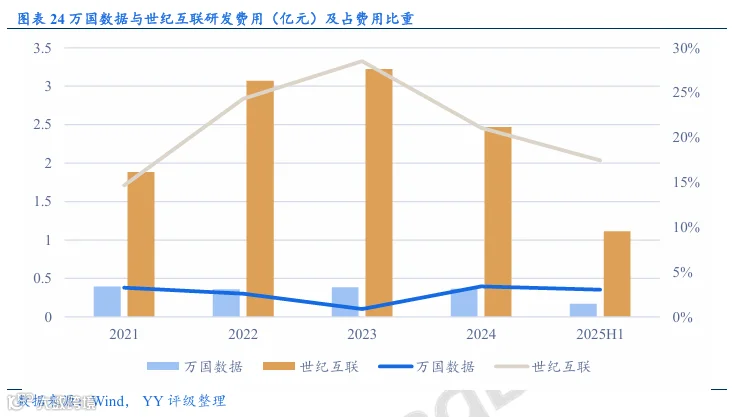

2.3技术创新:PUE、绿色低碳、研发费用比重

3. 财务情况

3.1自身造血

3.2资本开支

3.3外部融资

3.4债务及偿债

图表速览