银行汇票、商业汇票、

银行承兑汇票、商业承兑汇票

这些到底有什么区别?

01

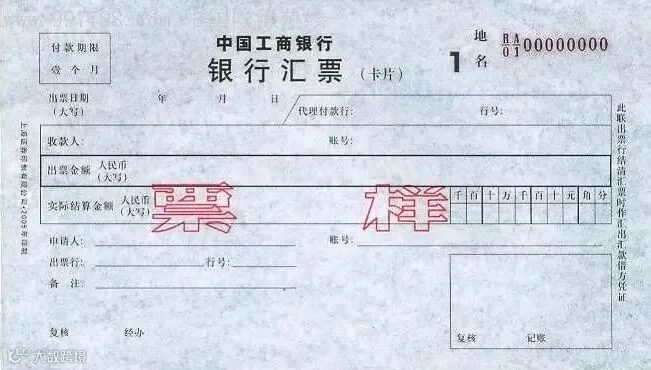

银行汇票:银行出票、银行付款,

最具信用保障

银行汇票是由银行作为出票人签发的汇票,收款人凭票直接找银行兑付资金。

例如:某企业到银行办理银行汇票付款,出票人与付款人均为银行,安全性很高,常用于大额交易或者政府工程这类信用要求苛刻的情况。

特点:

身份特征:银行的“亲儿子”

本质:银行开具的“现金支票”

见票即付,相当于银行本票的亲兄弟

02

商业汇票:企业出票,用于

商业信用结算

商业汇票是由企业出票的汇票工具,用于企业之间以票据代替现金结算的方式。

根据谁负责付款,又可以分为两种:银行承兑汇票和商业承兑汇票

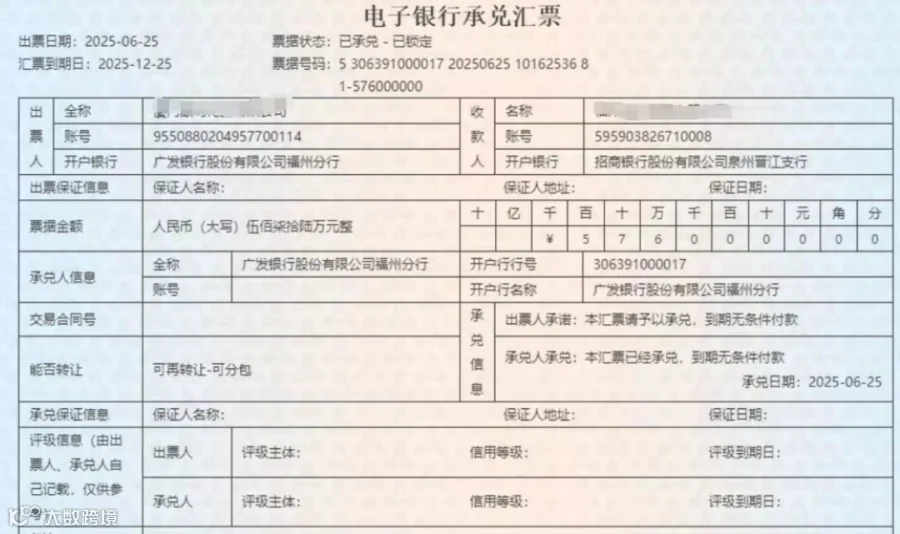

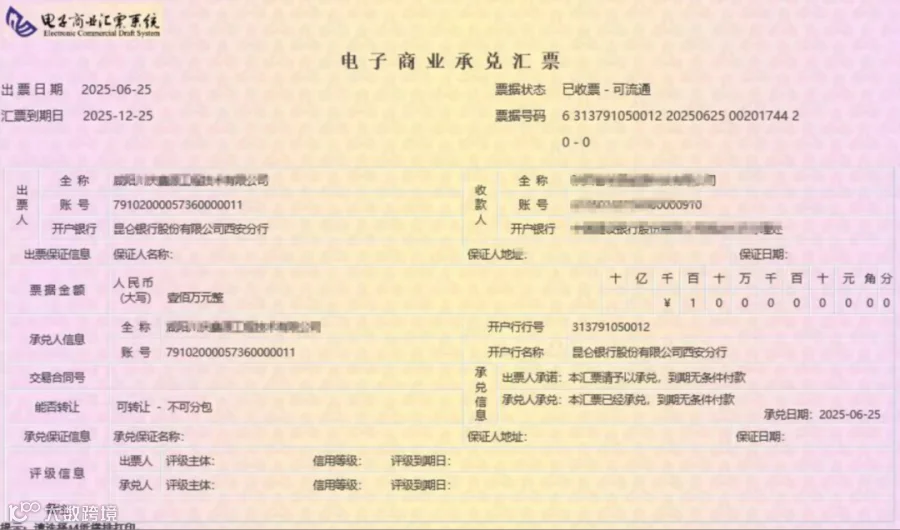

银行承兑汇票(简称银承):企业出票后,交由银行承兑,即银行审核后在票据上签字承诺“到期我来付款”。

这实质上就是商业汇票加银行担保,一种最为普遍的票据融资手段。银行承兑汇票以银行为信用基础,具有流通性和贴现利率较低等特点,使企业融资变现更加方便。

特点:

身份特征:企业开票+银行担保

本质:有银行背书的"延期付款凭证"

他无疑是市场游戏中的佼佼者

商业承兑汇票(简称商承):由企业自主出票并承兑,到期时由出票企业直接兑付。由于缺乏银行信用担保,完全依赖企业自身的商业信用,虽然具有操作灵活、审批便捷的优势,但也存在明显短板:兑付风险较高、市场贴现难度大、融资成本居高不下,其贴现利率通常显著高于银行承兑汇票。

特点:

身份特征:纯企业信用

本质:企业的白条

风险与开票企业信用直接挂钩

【总结】

银行汇票最稳健,但申请条件高、流通范围有限;

银行承兑汇票是票据融资中的主流工具;

商业承兑汇票更灵活便捷,适用于产业链内部结算,但务必关注兑付风险。

中塘企服财税服务团队 李晓晴