中国邮政储蓄银行的诞生与改革之路

来源:中国金融信息中心

CFIC导读: 本文梳理了中国邮政储蓄银行从政策性储蓄机构到现代化商业银行的演变历程,涵盖其诞生背景、转存利率机制、改革动因、银行成立及上市发展等关键阶段[k]。

一、邮储的诞生

1980年代中国经济快速发展,投资需求激增,但四大国有银行吸储能力有限。鉴于中国邮政庞大的网点覆盖优势,1986年3月,中国人民银行与原邮电部签订协议,决定自4月起在全国开办邮政储蓄业务,并成立邮电部邮政储汇局(邮储银行前身)专门负责[k]。

1986年7月,邮政储蓄正式运营,原人民银行行长陈慕华出席开办仪式。初期邮储业务受《邮政储蓄章程》和《邮政法实施细则》限制,不得从事贷款等资产业务,吸收的资金全部缴存或转存中国人民银行,仅作为资金“吸收器”[k]。

邮储与央行的资金关系历经四个阶段:

- 1986–1989年(全额缴存制):每日全额缴存,央行按日均余额支付0.2%手续费[k]。

- 1990–1997年(转存制):资金转存央行,93%长期与7%短期(后调整为80%与20%)分别计息[k]。

- 1997–2003年(统一账户制):合并长短期账户,统一按季计息[k]。

- 2003–2005年(新老划断):以2003年8月1日为界,存量按原利率计息并五年内逐步转出;新增资金执行准备金利率(1.89%),可自主运用[k]。

二、特殊的历史产物:邮储转存利率

依托超5万个网点和基层渗透优势,邮储在2000年后成为农村金融主力,仅与农信社竞争。其存款全部转存央行,并享有高于市场水平的转存利率,形成“只存不贷”的政策性金融模式[k]。

这一机制源于央行对稳定资金来源的需求,尤其是在政策性银行尚未成熟时期。1998年亚洲金融危机后,央行多次降息,但邮储转存利率下调幅度较小,导致其利差优势凸显,吸储动力强劲,存款规模迅速扩张[k]。

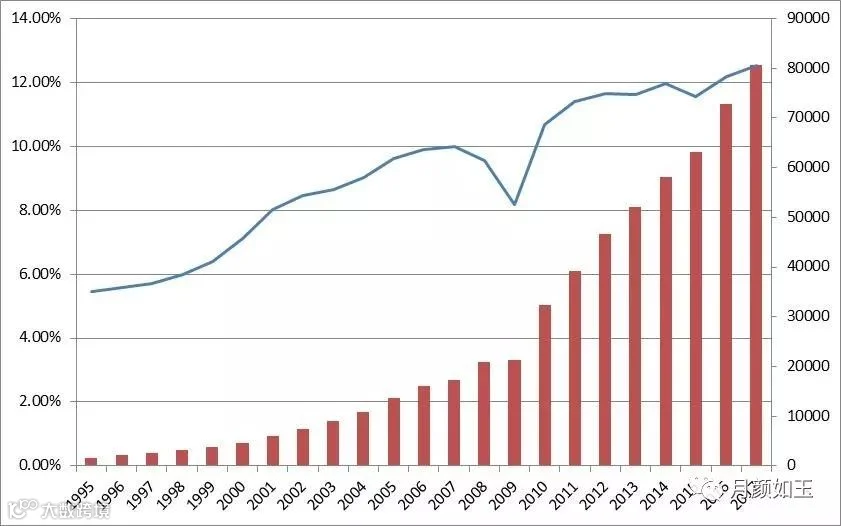

邮储存款规模

邮储存款规模

然而,至2002年,转存利率甚至高于央行再贷款利率1个百分点,造成央行“倒贴利息”的被动局面[k]。此外,大量基层资金通过邮储上存央行,导致农村地区“存贷脱节”,加剧基层金融“失血”,影响货币政策传导,改革势在必行[k]。

三、邮储改革

改革面临邮政系统盈利依赖与财政补贴压力的博弈。尽管1997年中央已提出组建邮储银行,但因邮政集团内部阻力,进展缓慢[k]。

2003年,央行行长周小川推动利率市场化与转存机制改革。最终采取“新老划断”渐进策略:保留存量利润空间,为改革争取缓冲期;新增资金允许自主运用,推动市场化转型[k]。

然而,邮储面临严峻人才挑战。长期依赖邮政代理模式,从业人员缺乏银行专业经验,高中及以下学历占比近70%,远高于四大行的30%[k]。贷款业务开展后,风控、贷前调查等能力亟待提升。

2004年银监会发布《邮政储蓄机构业务管理暂行办法》,要求财务分开、分账经营,为纳入监管体系奠定基础[k]。2005年《邮政体制改革方案》明确5年内逐步转出央行存量资金8290亿元,并加快成立邮储银行[k]。

2006年,银监会批准邮储开展小额贷款和银团贷款试点,打破“只存不贷”格局,初步具备商业银行功能[k]。同年10月,国务院批复组建中国邮政集团公司,实现普遍服务与竞争性业务分业经营,为银行独立运营扫清体制障碍[k]。

四、邮储银行成立与业务发展

2007年3月6日,中国邮政储蓄银行有限责任公司正式成立,由中国邮政集团全资出资200亿元组建,刘安东任董事长,陶礼明任行长[k]。

银行采用“自营+代理”模式,依托邮政网络开展业务。截至2018年中报,拥有近4万个网点,代理网点占比约80%,服务客户超5.65亿人[k]。

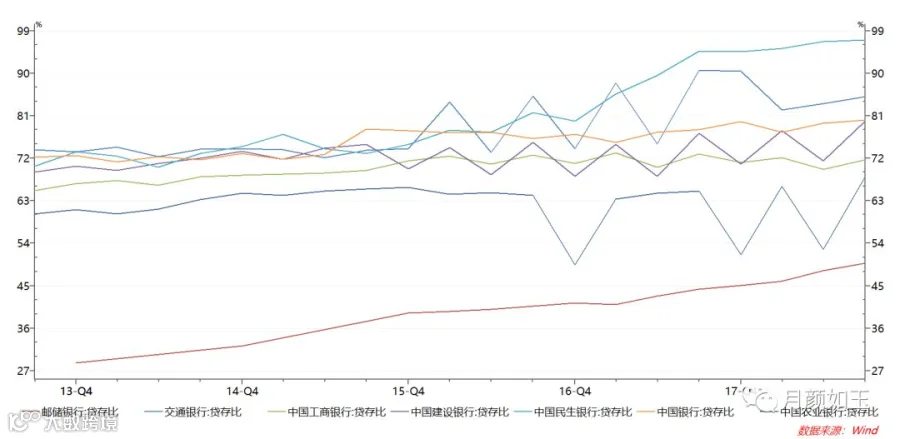

业务布局聚焦三大板块:贷款、金融市场与中间业务。初期因贷款起步晚,存贷比较低,不良率亦处于低位[k]。

邮储超低的存贷比

邮储超低的存贷比

金融市场业务迅速崛起,成为债券市场重要参与者。中间业务以保险代销为主,自1987年起开展代理保险,但部分网点存在误导销售现象,影响客户信任[k]。

五、邮储银行上市

2012年李国华接任董事长后,邮储完成股份制改造,建立现代公司治理结构[k]。

2014年6月启动引资,引入瑞士银行、中国人寿、腾讯、蚂蚁金服等10家战略投资者,融资451亿元,发行新股占比16.92%[k]。

2016年9月28日,邮储银行在港交所上市,成为近两年全球最大IPO、近六年最大H股IPO,募集资金591.5亿港元(含超额配售)[k]。

经过多年发展,邮储银行总资产达9.35万亿元,位居国内第五大商业银行,兼具广泛网络与零售金融优势,已成长为金融领域的“国家队”主力之一[k]。

脱胎于邮政体系的邮储银行,在政策与市场的交织中完成转型,正稳步迈向现代化商业银行的未来[k]。

邮储银行出台系列政策 助力决胜三大攻坚战

按照党的十九大要求,防范化解重大风险、精准脱贫、污染防治是决胜全面建成小康社会的三大攻坚战。中央经济工作会议对此作出决策部署,为各项工作提供实践方向[k]。作为服务实体经济的重要力量,中国邮政储蓄银行(以下简称“邮储银行”)积极履责,近期陆续出台多项政策文件,全面支持打好三大攻坚战[k]。

强化风险管理 守牢金融安全底线

邮储银行制定并实施《中国邮政储蓄银行打好防范化解重大风险攻坚战三年规划》,围绕“转变发展理念、加强重点领域风险管控、深化体制机制改革”三大方向,明确18项重点任务,并配套强化人才保障、IT与数据支撑、风险合规文化建设等支撑措施[k]。该规划旨在全面提升风险防控能力,严守不发生系统性风险底线,推动银行自身高质量发展,服务经济高质量发展大局[k]。

为确保规划落地,邮储银行组织召开电视电话会议,开展系统性宣贯培训,要求各级单位深入领会中央精神,落实主体责任,细化实施方案,将风险管理要求融入日常经营全流程[k]。

深化金融扶贫 推动精准脱贫见效

邮储银行发布《中国邮政储蓄银行关于助力打赢脱贫攻坚战三年行动的指导意见》,立足开发式、造血式扶贫理念,明确金融支持的重点对象、服务领域及倾斜政策[k]。文件提出,将稳步推进扶贫小额信贷,大力发展产业扶贫、项目扶贫、电商扶贫、光伏扶贫、教育扶贫和就业扶贫等多项举措[k],同时推进公益扶贫,发挥基层党组织作用,构建大扶贫格局[k]。

依托广泛的网点布局和普惠金融优势,邮储银行已探索形成“蔡川模式”“双基联动+驻村第一书记”“商业银行+信用村镇”等特色金融扶贫模式[k]。截至2018年6月末,该行精准扶贫贷款余额超703亿元,其中个人精准扶贫贷款达164亿元[k]。下一步,邮储银行将持续加大资金投入,深化与各级扶贫部门协作,精准支持建档立卡贫困户和贫困地区基础设施建设[k]。

发展绿色金融 助力污染防治攻坚

邮储银行出台《关于打好污染防治攻坚战和发展绿色金融的指导意见》,并配套制定《中国邮政储蓄银行加强绿色银行建设三年规划》[k]。《指导意见》提出健全治理机制、完善政策体系、加大资源投入、丰富产品体系、优化资产结构、加强风险管控等九方面重点任务[k],构建绿色银行管理、发展与监控三大体系,推动绿色金融战略落地见效[k]。

《三年规划》进一步细化33条具体措施,明确未来三年绿色银行建设路线图,确保阶段性目标实现[k]。邮储银行已召开专项电话会议,组织全行学习文件精神,压实主体责任,推动污染防治与绿色金融工作扎实开展[k]。