之前有留言想了解一下肯尼亚的电力市场以及地热项目,最近几天收集整理了相关资料,供大家参考。

肯尼亚作为东非地区经济发展的重要引擎,其能源产业正处于转型升级的关键时期。2024年,肯尼亚实际国内生产总值增长4.7%,名义GDP达到1255亿美元,人口规模达5240万。在这一经济背景下,能源供应的稳定性和可持续性成为支撑国家发展的核心要素。本文从能源结构、装机规模、发电类型、电量趋势等维度,系统梳理肯尼亚的市场现状,并针对政府未来能源规划、主要挑战以及地热投资机遇进行深入分析,旨在为地热投资者提供前瞻性的决策参考。

截至2024年12月,肯尼亚电网总装机容量达到3,237兆瓦,呈现出以可再生能源为主导的显著特征。在能源结构中,地热发电(942兆瓦)占比29.04%,位居首位;水电(840兆瓦)紧随其后,占比25.94%;火电(605兆瓦)占比18.72%,风电(436兆瓦)占比13.47%,太阳能(213兆瓦)占比6.60%。整体而言,可再生能源在发电量中的贡献率高达82.99%,这一比例在非洲大陆乃至全球范围内都处于领先地位,充分展现了肯尼亚在清洁能源开发方面的卓越成就。

从发电主体来看,国有企业肯尼亚发电公司(KenGen)拥有1,779兆瓦装机容量,占据主导地位;独立发电商(IPPs)贡献1,163兆瓦;农村电气化和可再生能源公司(REREC)在加里萨建成的太阳能项目装机50兆瓦;此外,从埃塞俄比亚进口电力200兆瓦。自备电源装机容量已增长至575兆瓦,占总装机容量的15.04%,主要由生物质、太阳能和水电构成,这一数据反映出工商业用户对电力供应稳定性和成本可控性的自主追求。

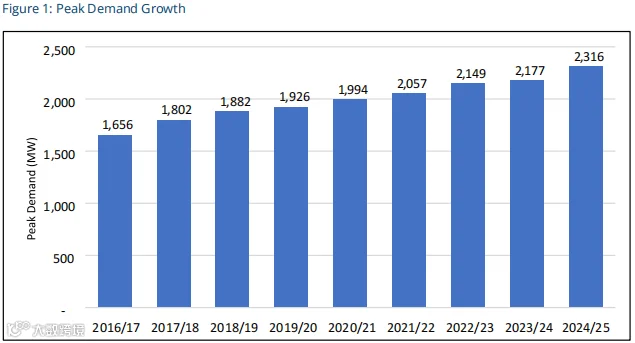

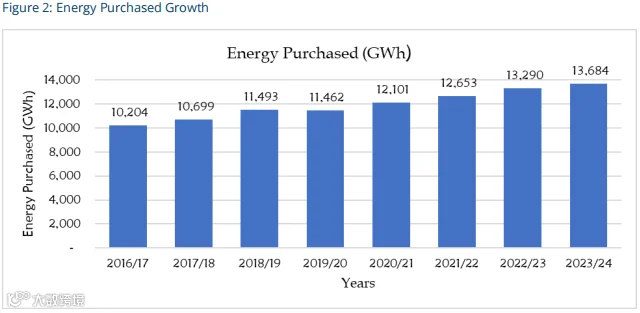

2023/24财年,肯尼亚用电量为13,684吉瓦时,较上一财年的13,290吉瓦时增长3%;电力销售量达到10,516吉瓦时,同比增长2.8%。峰值需求在2025年2月达到2,316兆瓦,显示出稳健的增长态势。电网连接用户从2022/23财年的921万户增长至2023/24财年的966万户,增幅4.9%,截至2024年,电网连接用户总数已突破1,000万户。

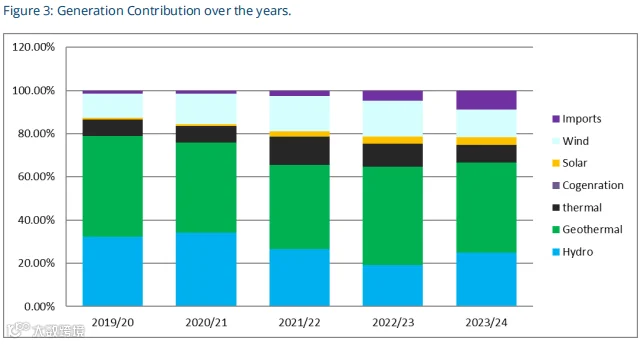

从发电类型的演变趋势来看,地热发电始终保持核心地位,近年来发电贡献率稳定在39.15%至46.69%之间,凸显了其作为基荷电源的重要价值。水电由于高度依赖降雨量,发电比例波动较大,从2020年的32.22%下降至2023财年的19.33%,后于2024财年回升至24.81%,这一现象折射出气候变化对水力资源的深刻影响。火电发电比例在2022财年达到峰值13.02%后逐步下降至8.24%,符合国家向清洁能源转型的战略方向。风电经历了稳定增长,在2023财年达到峰值16.57%,随后回落至2024财年的13.01%。太阳能发电虽然基数较小,但呈现持续增长态势,2024财年占比达到3.46%。值得关注的是,电力进口比例从2020财年的1.40%大幅攀升至2024财年的8.76%,这既反映了区域电力市场一体化的深化,也表明了国内电力供应在峰值时段存在一定缺口。

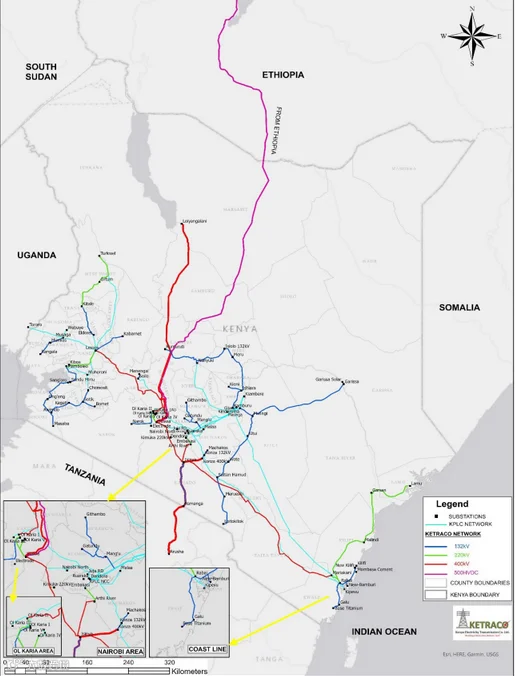

肯尼亚的输配电网络建设取得了长足进步,为电力系统的稳定运行提供了坚实保障。截至2024年12月,输电网络总长度达到9,484公里,涵盖132千伏及以上电压等级,其中500千伏直流输电线路1,282公里,400千伏交流线路2,623公里,220千伏交流线路2,153公里,132千伏交流线路3,427公里。全国共建成111座输电变电站,总变压器容量为12,410兆伏安。

配电网络规模更为庞大,截至2024年6月,配电线路总长度达311,625公里,覆盖0.24千伏至66千伏电压等级,变压器容量为15,149兆伏安。这一广泛的配电网络为提高电力接入率奠定了物理基础,但同时也带来了运维成本高、线损率高等挑战。

作为东非电力池(EAPP)的积极成员国,肯尼亚在区域电力合作中发挥着重要作用。目前,肯尼亚已通过132千伏交流线路与乌干达实现互联,通过500千伏高压直流线路与埃塞俄比亚异步连接,并通过400千伏线路与坦桑尼亚相连。在建的400千伏Lessos-Tororo线路预计将于2030年完工,进一步巩固肯尼亚在区域电力网络中的枢纽地位。更为远景的规划中,肯尼亚-坦桑尼亚-赞比亚互联项目将实现与南部非洲电力池(SAPP)的双向能源贸易,为区域电力市场的繁荣开辟新局面。

肯尼亚在电力可及性方面取得了令人瞩目的成就。过去二十年间,通过政府主导的计划和私营部门的积极参与,电力接入率从2013年的29%提升至目前的75%,其中城市地区接入率达90%,农村地区达68%。截至2024年,电网连接的家庭用户达850万户,微电网服务的家庭约11万户,拥有独立光伏系统的家庭达120万户,直接获得电力服务的家庭总数约为975万户。

肯尼亚《国家能源契约2025-2030》围绕五大支柱展开,制定了雄心勃勃的发展目标,旨在通过资源开发与多元化、创新、公平、可持续性、气候韧性、区域贸易和工业化,推动国家经济社会与环境协调发展。

政府计划到2030年将可再生能源装机容量提升至5,952兆瓦,具体包括:地热1,681兆瓦、水电1,403兆瓦、风电966兆瓦、太阳能807兆瓦、生物质/热电联产295兆瓦、进口400兆瓦、电池储能系统400兆瓦,并使用液化天然气(LNG)等过渡性燃料。这一规划将推动国家电网清洁能源占比从目前的83%提升至100%,实现电力系统的全面绿色化。

在输电网络方面,计划扩建8,000公里线路,新增12,000兆伏安变压器容量,以提升输电系统的效率和可用性。配电系统将扩展212,937公里,并新增510万户家庭连接,同时推进自动化、提高可靠性和效率,确保电力供应的稳定性。

为实现上述目标,政府将推动综合国家能源计划(INEP)框架和法规的实施,推行可再生能源拍卖政策与开放准入机制,建立“最低成本规划” 体系,确保电价反映真实成本。在融资方面,政府将探索本地和国际来源的创新性和可持续性融资选项,包括去风险化工具,动员公共和私人来源的目标资金(191亿美元:私营部门51亿美元,公共部门140亿美元),并推动综合能源基金的实施。

通过东非电力池(EAPP)成员资格,肯尼亚已受益于区域电力贸易,增强了国家能源安全。2030 年前完成肯尼亚 - 乌干达 400kV 互联工程,升级现有肯尼亚 - 埃塞俄比亚 500kV 特高压直流(1282km,单极 1000兆瓦)、肯尼亚- 坦桑尼亚 400kV 双回线(192km,单回线 1200兆瓦),推动与南部非洲电力库(SAPP)互联互通,实现跨境电力贸易量 1000兆瓦。

通过“电网加密 + 离网补充”,2030 年前新增 510 万户家庭电力连接,其中电网用户年均新增 98 万户、离网用户(微电网 + 独立光伏)年均新增 40 万户;优先覆盖学校(年均 1.54 万所)、医疗机构(年均 2413 所)等公共设施。

标准化电力购买协议(PPA)、更新上网电价(FIT)政策、扩大电力设备税收豁免,2025 年前解除 PPA 暂停令,通过能源拍卖吸引私人投资。

通过数字化(智能电网、数据analytics)降低系统损耗,推动 KenGen、KPLC 等企业业务多元化(如地热直接利用、绿色能源园区供电),2023/24 年 KenGen 税后利润 68 亿肯先令、KPLC 税后利润 300 亿肯先令,目标持续提升盈利能力。

肯尼亚电力供应成本居高不下,尤其在农村地区更为突出。这一方面源于输配电基础设施的扩张成本高昂,另一方面是由于电网延伸至偏远地区的边际成本递增。

实现《国家能源契约》提出的发展目标需要191亿美元的巨额投资,但政府财政预算有限,电网扩展速度受到资金约束的影响。

2024年6月,电力系统总损耗率高达23.16%,远超国际平均水平,这既包括技术损耗(老化设备、线路损耗),也涵盖非技术损耗(电力盗窃、计量不准确)。高损耗率不仅侵蚀了公用事业公司的盈利能力,也推高了终端电价,削弱了竞争力。

肯尼亚在部分偏远地区,电网基础设施仍显薄弱,限制了新增可再生能源发电容量的并网能力。电网互联互通不足也制约了区域电力市场的充分发挥。虽然肯尼亚与埃塞俄比亚、坦桑尼亚、乌干达等国已建立互联线路,但输电容量有限,且区域电力市场机制尚未完全成熟,跨境电力交易的规模和频次受限。

尽管政府已解除电力购买协议(PPA)的暂停令并制定了相关框架,但私营部门仍对公用事业的财务可行性和长期PPA的可靠性存有疑虑。电网基础设施约束、土地许可和社区许可获取的复杂性、碳市场参与工具和方法的缺乏,以及缺乏结构化的商业规划和机构问责机制,都限制了私营部门的投资意愿。

肯尼亚位于东非大裂谷地带,拥有得天独厚的地热资源,探明储量超过10,000兆瓦,是全球地热资源最为丰富的国家之一。截至2024年12月,地热发电装机容量达到942兆瓦,占总装机容量的29.04%,在发电量中的贡献率稳定在39-47%之间,是肯尼亚电力系统的基荷电源,发挥着不可替代的核心作用。

肯尼亚地热开发始于20世纪50年代,1981年奥卡里亚地热电站投产标志着商业化开发的开端。KenGen是地热开发的主力军,运营着奥卡里亚、奥尔卡里亚I、II、IV、V等多个地热电站。2008年成立的地热开发公司(GDC)专门负责地热资源的早期勘探和钻探,通过承担高风险勘探阶段的投资,降低私营部门进入门槛,促进了独立发电商的参与。GDC通过项目实施和蒸汽供应协议(PISSA)与发电商合作,已成功吸引多家IPP参与地热发电项目。

根据《国家能源契约2025-2030》,政府计划到2030年将地热装机容量从目前的942兆瓦提升至1,681兆瓦,新增739兆瓦装机。地热能作为稳定的可再生基荷电源,具有全天候发电、不受天气影响、容量因子高(通常超过90%)、发电成本相对较低等显著优势,是实现电网100%清洁能源目标的关键支撑。

此外,地热资源除发电外,还可用于直接利用(地热供暖、工业蒸汽、温室种植、水产养殖等),政府正积极推动地热直接利用项目,以提高资源综合利用效率并创造多元化收入来源。

基于对肯尼亚电力市场现状、政府规划以及地热产业发展态势的综合分析,为地热投资者提出以下战略性建议:

肯尼亚政府已解除PPA暂停令,并建立了可再生能源拍卖、上网电价等透明的采购框架,地热项目将通过竞争性招标方式进行。投资者应密切跟踪政府和GDC发布的项目招标信息,积极参与投标。

地热项目具有前期投资大、建设周期长、技术要求高等特点。投资者在决策前应开展详尽的可行性研究,包括:资源评估(蒸汽储量、温度、压力等)、技术方案(钻井深度、发电技术选择)、财务模型(资本支出、运营成本、电价预测、投资回报)、环境与社会影响评估(生态保护、社区关系、土地权属)、政策与监管分析(PPA条款、电价机制、税收政策)等。建议聘请具有东非地热项目经验的国际咨询机构,借鉴成功案例,规避潜在风险。

肯尼亚电力市场正站在清洁能源转型的新起点。凭借丰富的可再生能源资源禀赋、政府坚定的政策承诺、不断完善的监管框架以及区域一体化的战略优势,肯尼亚有望在2030年实现电力100%来自清洁能源的目标。然而,实现这一宏伟愿景并非坦途,肯尼亚仍需应对电力供应成本高、融资缺口大、基础设施老化、系统损耗高、等一系列挑战。政府、私营部门、金融机构和发展合作伙伴需要通力协作,通过政策创新、融资创新、技术创新和商业模式创新,破解发展瓶颈,释放市场潜力。

对于地热投资者而言,肯尼亚无疑是全球最具吸引力的地热市场之一。地热能作为稳定的可再生基荷电源,在能源转型中占据核心地位,政府对地热产业的支持力度不断加大,融资渠道日趋多元,区域电力市场不断拓展,为投资者创造了良好的投资环境。投资者应把握政策窗口期,深入开展可行性研究,拓展多元化融资渠道,关注技术创新与成本控制,探索资源综合利用,积极参与区域市场,建立本地化运营能力,密切跟踪政策动态,坚守ESG标准,以专业的能力、长远的眼光和负责任的态度,在肯尼亚地热产业的蓬勃发展中分享机遇、共创价值。