经理人家具前沿

经理人家具前沿

【建站扶持计划】

【建站扶持计划】

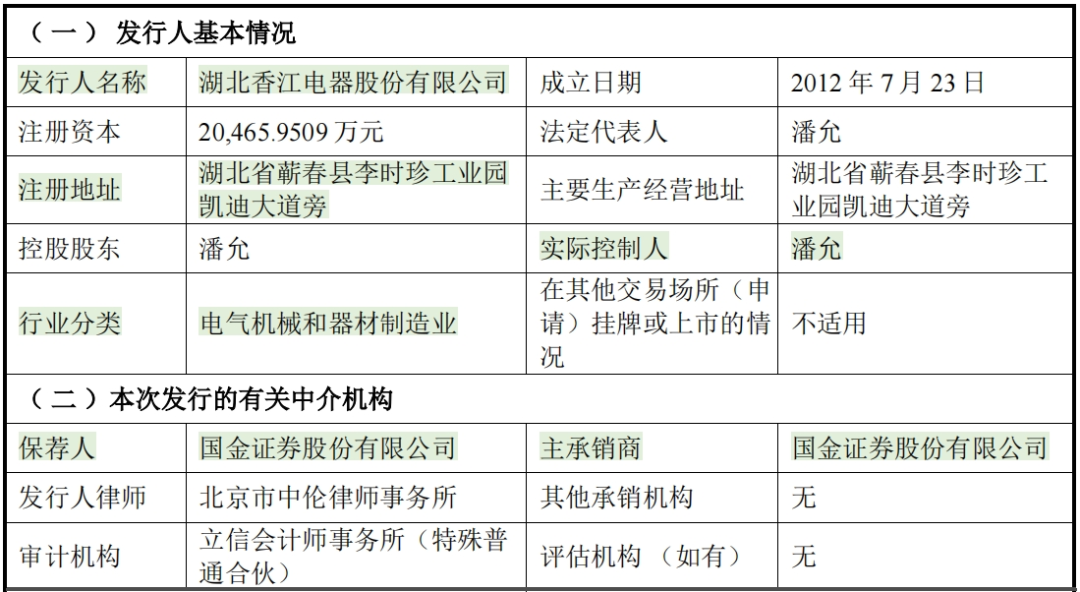

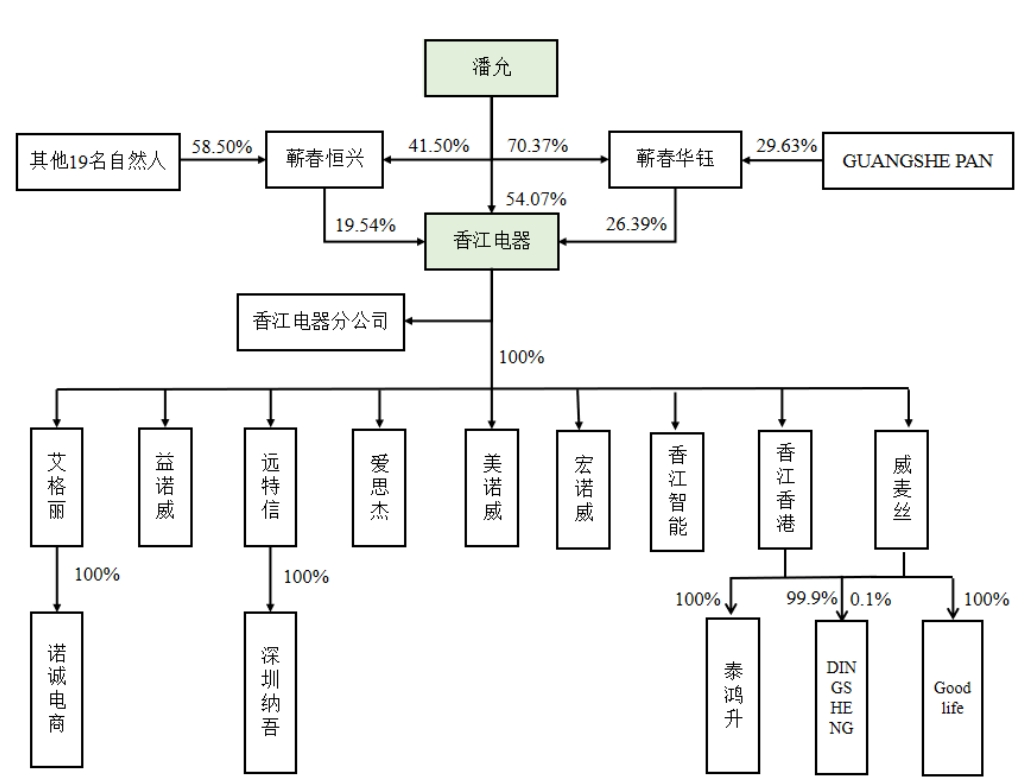

2024年5月22日,深交所官网公告,湖北香江电器股份有限公司(以下简称“香江电器”)撤回主板IPO申请。

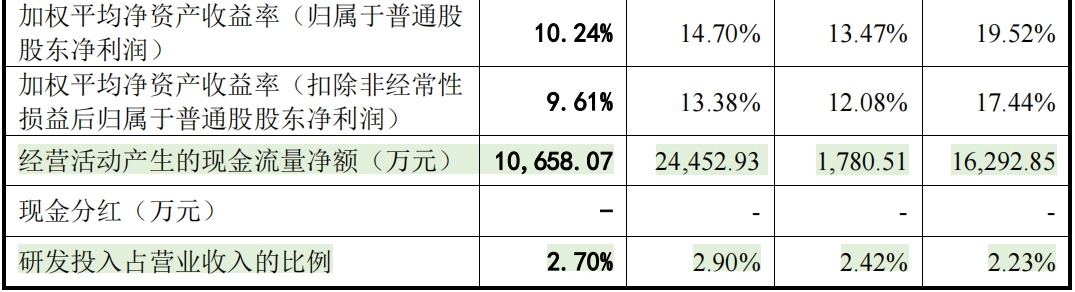

香江电器于2022年7月向证监会首次提交IPO申请,保荐机构为国金证券。主板全面实行注册制后,于2023年3月1日平移至深交所审核。香江电器主营业务为电器类家居用品和非电器类家居用品的研发、设计、生产与销售,所处行业为“C38 电气机械和器材制造业”。招股书披露,最近一年(2022年),公司实现营业收入11.03亿元,扣非后归母净利润8,266万元。

深交所审核中心关注的主要问题包括:是否行业代表性、未来业绩的成长空间和可持续、外销收入和线上收入的真实性等。

首轮问询 问题1、关于业务与行业

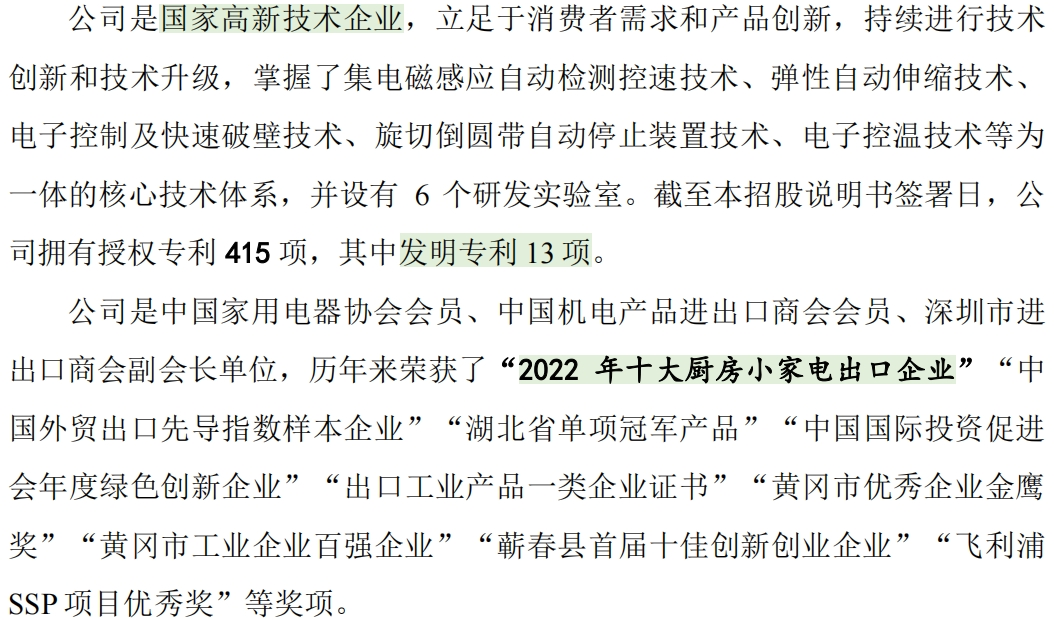

申报材料显示:发行人在细分市场行业地位明显,属于具有行业代表性的优质企业。

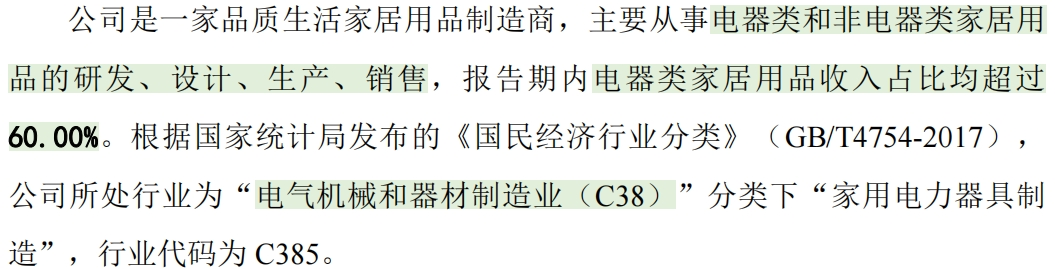

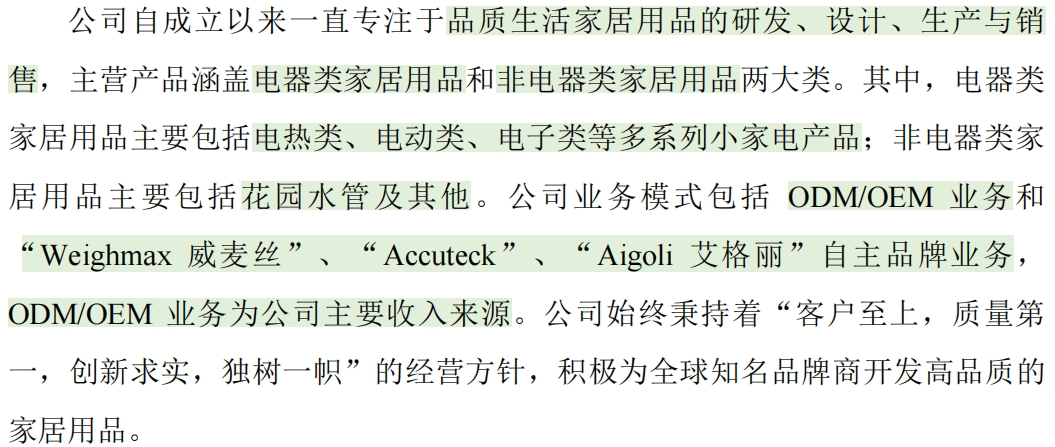

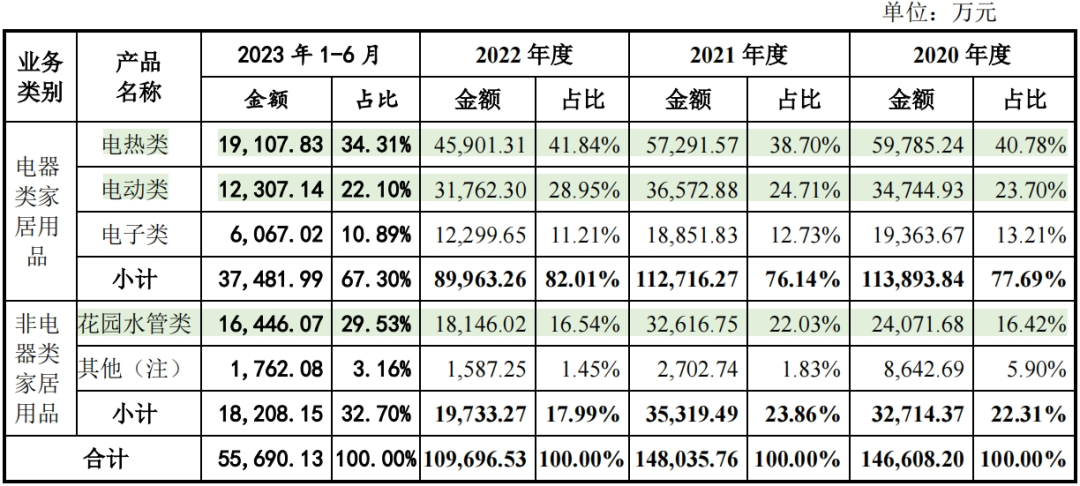

(1)发行人主要产品涵盖电器类家居用品和非电器类家居用品两大类。其中电器类家居用品主要为各类小家电产品,报告期内,发行人电器类家居用品收入占比均超过70%。

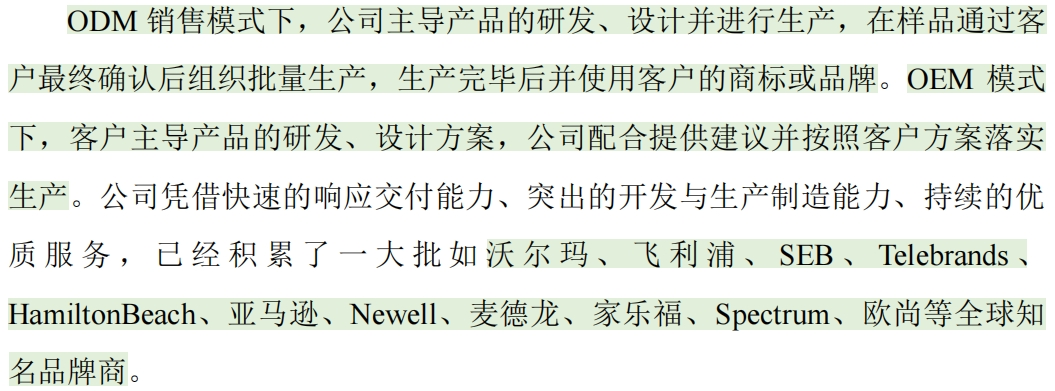

(2)发行人业务模式包括ODM/OEM业务和自主品牌业务,ODM/OEM业务为主要收入来源。

(3)发行人与沃尔玛、飞利浦、SEB、Telebrands、Hamilton Beach、亚马逊、Newell、麦德龙、家乐福、Spectrum、欧尚等品牌商和零售商建立了合作关系

(4)发行人历年来获得了“高新技术企业”“中国外贸出口先导指数样本企业”“沃尔玛JQMP合格证书”“飞利浦SSP项目优秀奖”等多项荣誉资质。公司生产的“Weighmax威麦丝”“Accuteck”电子秤系列产品、生产的花园水管产品销量位于亚马逊BestSellers排行榜同类产品前列,其中电子秤系列产品位列前五名。

请发行人:(1)结合发行人与品牌商客户合作协议的主要内容、品牌商同类产品其他供应商的情况、发行人对同类产品供货份额、下游品牌商对供应商的替换成本、发行人与其他供应商相比的竞争优劣势等,说明发行人与品牌商合作的稳定与可持续性;结合发行人在手订单规模、产品及客户开发情况、品牌商对发行人推广生产自主品牌或其他品牌商产品等的约定或限制等,进一步说明发行人经营业绩稳定性;结合近年来主要财务指标变动趋势、IPO上市规划调整背景,说明发行人采购、销售、生产、研发等经营模式变化情况及原因,论述发行人业务模式和经营业绩的稳定性,是否存在重大变化及相关应对措施。

(2)结合与同行业可比公司的市场占有率、经营规模、行业权威排名、客户知名度及稳定性、研发强度、专利数量等方面的差异情况,说明发行人在产品、客户、技术、生产、管理等方面的优劣势,并进一步说明发行人的行业地位和核心竞争力。

(3)以表格列示报告期内发行人所获有关荣誉资质的获得条件、评选单位、权威性和公信力,同行业公司获评情况;结合亚马逊BestSellers排行榜上榜指标、排名稳定性,具体说明发行人相关产品上榜时间、排名所属类别,目前排名是否存在更新;并结合前述情况,进一步说明发行人最终产品在终端市场的知名度的市场影响力。

(4)结合所属行业及上下游特性、国际贸易环境、行业竞争格局,分析ODM/OEM模式小家电生产行业发展趋势与市场潜力等情况。结合行业趋势,对比报告期同行业公司ODM/OEM+OBM模式发展情况,充分论证发行人相关业务模式的成熟稳定性,以及发行人未来经营业绩的成长空间、可持续性。

首轮问询 问题7、关于营业收入

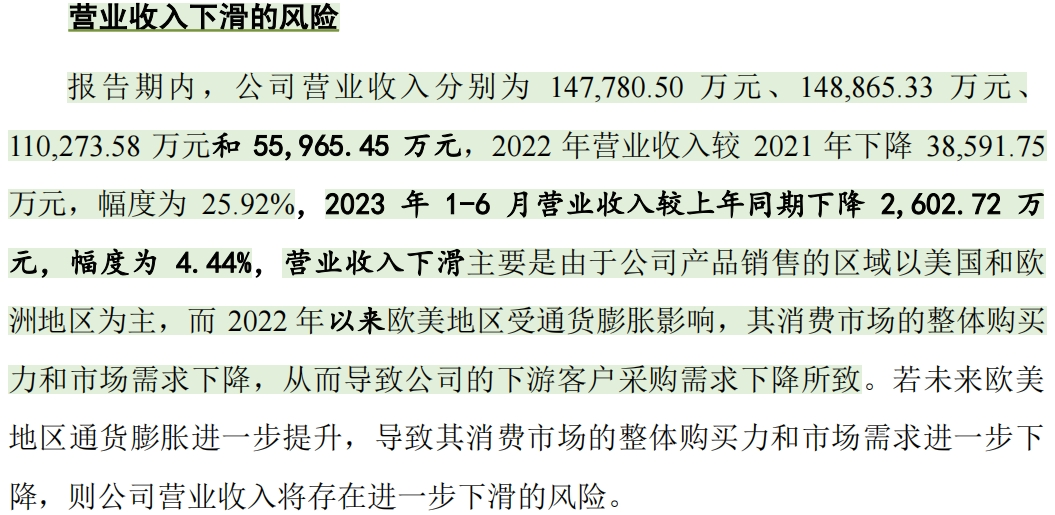

申报材料显示:(1)发行人电器类产品销售收入在2021年、2022年1-6月出现同比下滑,非电器类产品销售收入在2022年1-6月出现同比大幅下滑,主要原因为下游客户(如亚马逊、Telebrands)采购需求下降。非电器类中其他产品(无烟不粘锅、拖把桶、保温杯等)销售收入在2021年、2022年1-6月出现同比大幅下滑。

(2)报告期内,发行人ODM/OEM模式下的收入占主营业收入的比重分别为95.43%、93.81%、93.65%和94.04%。

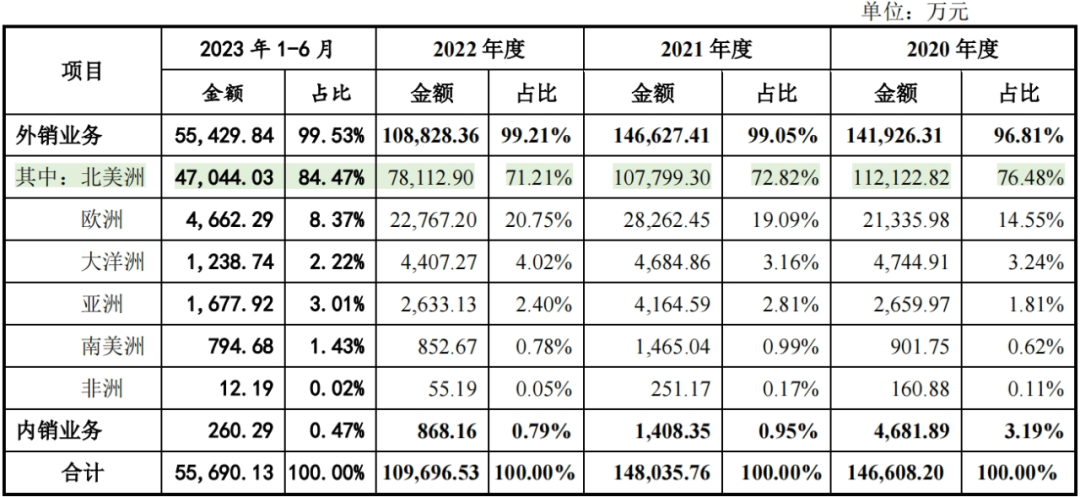

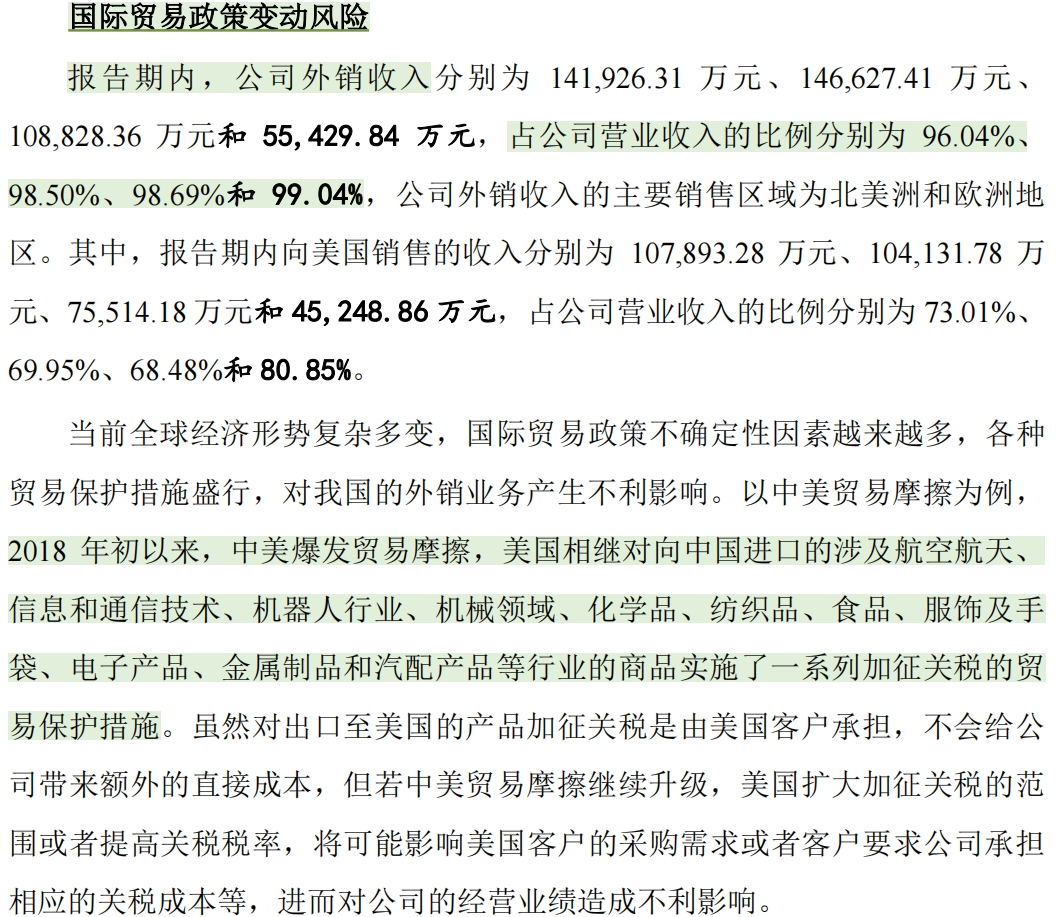

(3)报告期内,发行人外销收入占比分别为95.08%、96.81%、99.05%和99.14%。

(4)发行人自主品牌产品主要在线上电商平台销售。报告期内,发行人电商平台销售收入分别为2,040.11万元、2,490.42万元、2,832.71万元和1,470.27万元,收入占比分别为1.76%、1.70%、1.91%和2.52%。

请发行人:(1)结合报告期各期在手订单及执行情况、下游需求情况等,进一步说明报告期各类主要产品销售数量及收入变动的原因及合理性,是否存在可能导致收入进一步下滑的不利因素,相关不利因素是否将持续,并进行风险提示。

(2)补充说明与ODM/OEM客户合作协议的主要内容、定价依据和结算方式等;按产品类别说明ODM/OEM业务的收入构成、价格的波动情况和波动原因;结合上述情况,量化分析报告期各期ODM/OEM业务收入变动原因。

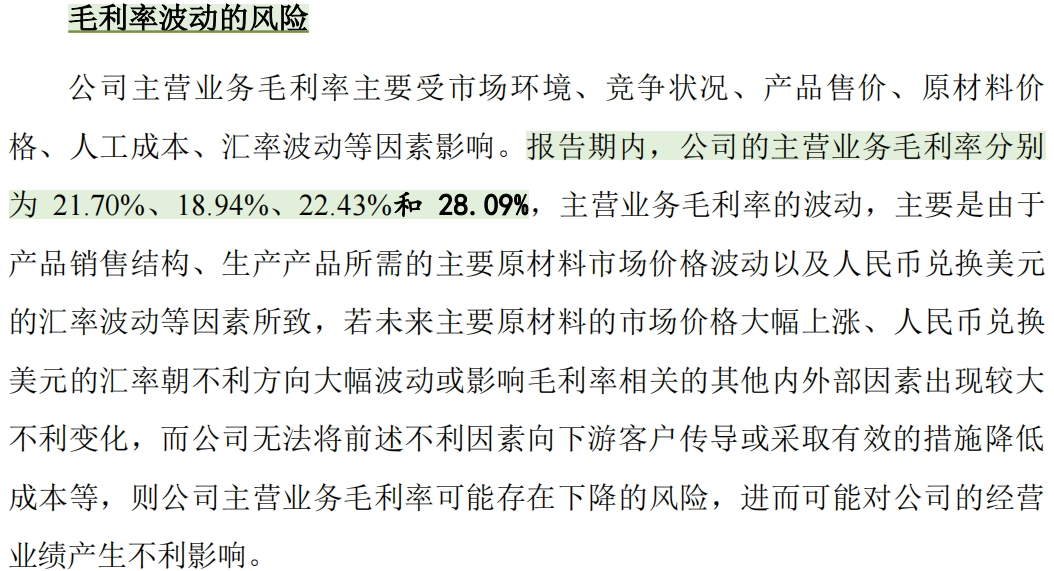

(3)说明报告期内汇兑损益的计算过程及会计处理,是否符合《企业会计准则》的规定;结合汇率变化、结换汇金额及周期等分析境外收入与汇兑损益的匹配性,测算汇率波动对发行人毛利、净利润的影响,说明对汇率波动风险的应对措施及效果。

(4)说明外销产品是否涉及海外国家和地区贸易摩擦加征关税和反倾销政策,报告期内相关产品的销售收入占比、加征关税和反倾销后对海外销售的实际影响,有关税收承担机制的最新进展等情况,相关风险是否充分揭示。

(5)说明线上销售的收入确认政策是否符合《企业会计准则》规定;是否因刷单、刷好评、违规操作等被线上电商销售平台实施措施或处罚,是否存在被销售平台封号的情形或风险。

请保荐人、申报会计师发表明确意见,并说明:(1)区分境内境外、线上线下、贸易商和经销商等销售方式,销售收入真实性的具体核查方式、范围、过程、取得的证据和结论;

(2)是否聘请当地审计或服务机构进行尽职调查或依赖第三方数据,结合获取的内外部证据、公开数据等,说明尽职调查是否充分、有效。请发行人律师核查并说明境外销售的结算方式、跨境资金流动及结换汇情况,是否符合国家外汇及税务等相关法律法规的规定。

(来源:最投行综合整理)