研报分享家

研报分享家

【建站扶持计划】

【建站扶持计划】

一、市场规模

1. 互联网普及率和用户增长:

- 东南亚地区的互联网普及率正在不断提升。预计到2029年,该地区的互联网普及率将达到91.97%。目前,互联网普及率已超过全球平均水平。其中,马来西亚以97.4%的普及率在东南亚六国中领先,而印度尼西亚虽然普及率为66.5%,但其互联网用户数量在该区域位居首位。

2. 互联网经济规模:

- 2023年整个东南亚的互联网经济规模约为2180亿美元,预计到2025年将达到2950亿美元。其中,印度尼西亚以超过820亿美元的互联网经济规模领先于其他市场。

3. 电子商务市场规模:

- 东南亚的电子商务市场规模从2019年的1390亿美元增至2023年的1860亿美元。这一增长趋势得益于互联网普及率的提升、移动设备的广泛使用以及政府对数字经济的支持和投资。

二、电商规模

1. 主要电商平台:

- 东南亚拥有多个主要的电商平台,包括Lazada、Shopee和Tokopedia等。这些平台推动了电商市场的快速增长,并改变了消费者的购物习惯。

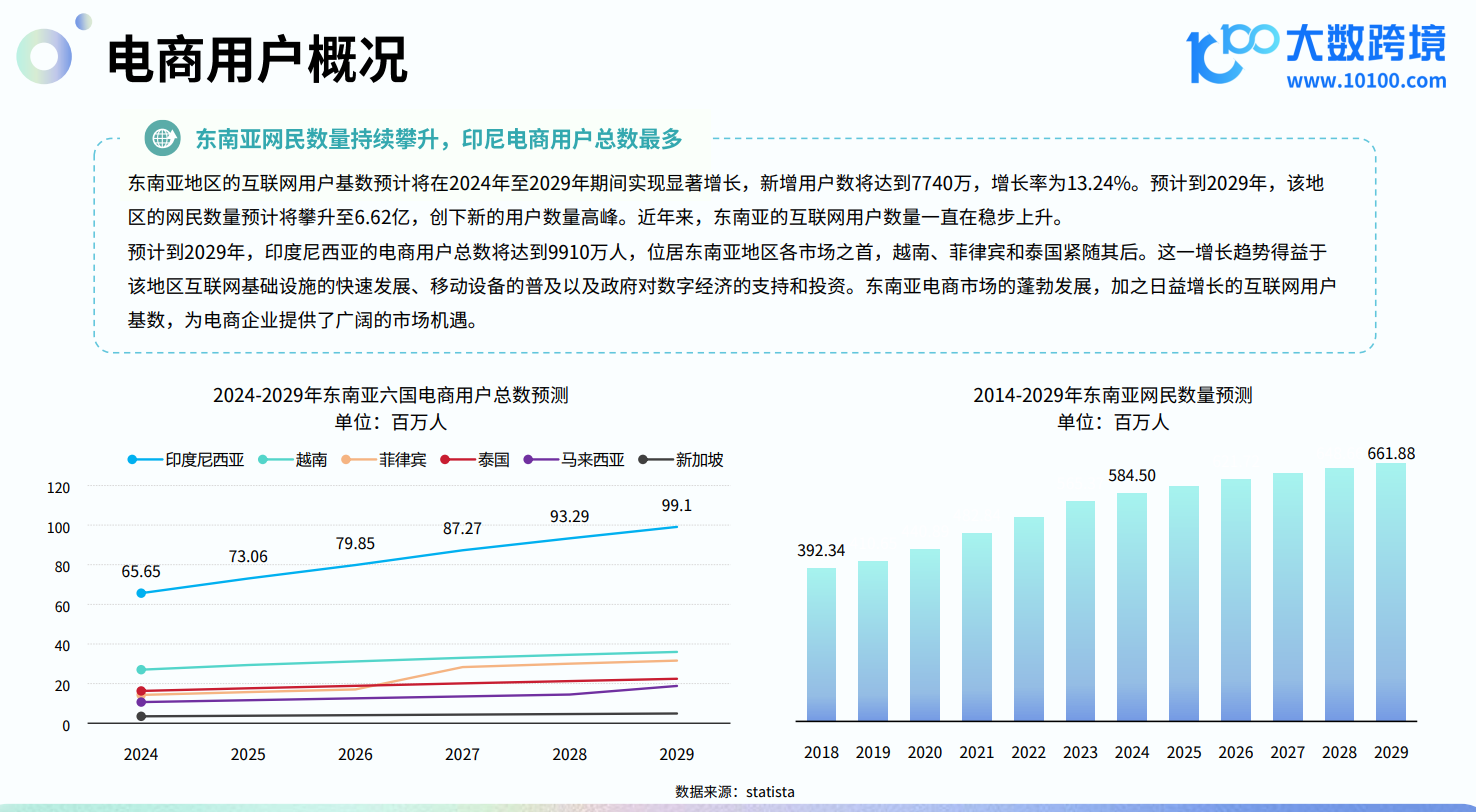

2. 电商用户增长:

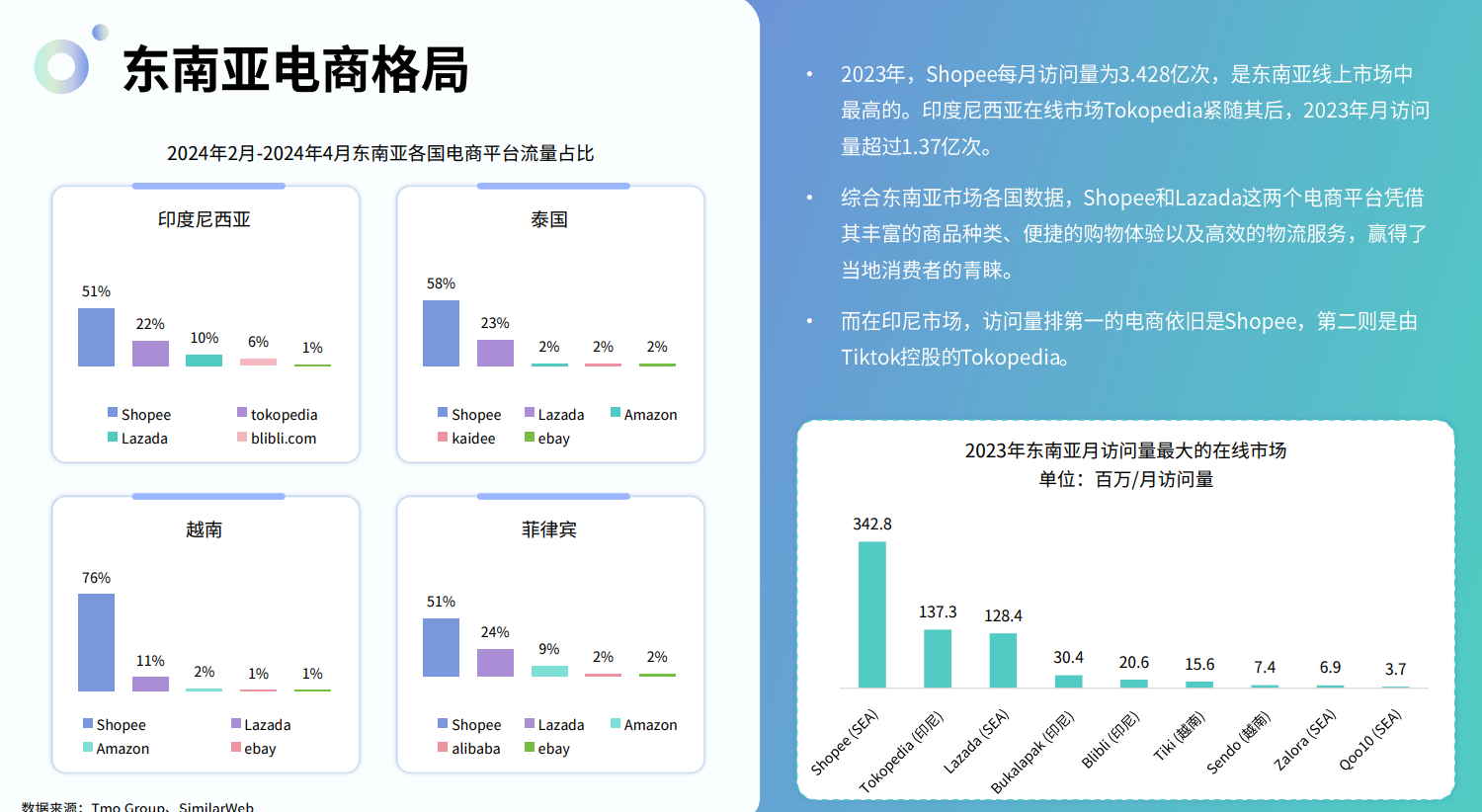

- 预计到2029年,东南亚地区的网民数量将攀升至6.62亿,新增用户数将达到7740万。其中,印度尼西亚电商用户总数将达到9910万人,越南、菲律宾和泰国紧随其后。

![]()

三、东南亚发展格局

1. 地域经济与语言多样性:

- 东南亚地区位亚洲与大洋洲的交汇处,主要包括印尼、泰国、新加坡、菲律宾、越南和马来西亚六个国家。这些国家不仅在经济总量上占据重要地位,还在区域经济一体化和全球经济中发挥着重要作用。此外,东南亚的语言多样,包括泰语、马来语、印尼语等多种语言。

2. 年轻化的人口结构:

- 东南亚地区的年轻人口比例较高,特别是印度尼西亚和越南,这为电商市场的发展提供了良好的社会基础。高人口比例的年轻群体对新技术和新商业模式具有更高的接受度,这也为电商市场的增长提供了有利条件。

3. 物流与支付挑战:

- 尽管有广阔的市场潜力,但东南亚地区的地理环境复杂,物流成本较高且清关过程充满不确定性。例如,印尼的多岛屿特点导致物流成本高昂,执行过程中存在多段运输问题。此外,东南亚地区的银行卡普及度有限,线上支付并不发达,各类移动支付市场分散,加之金融诈骗的频发影响了部分消费者的信任度

![]()