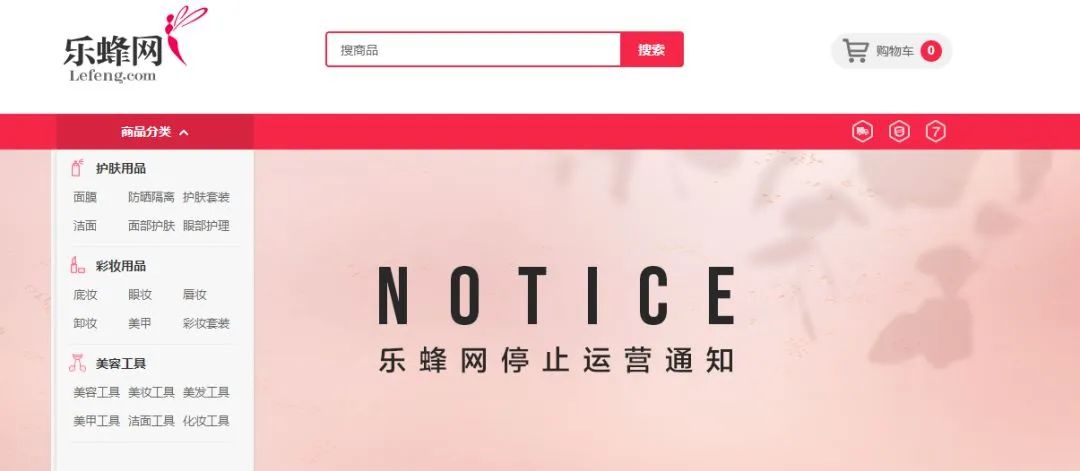

时至今日,身处寒冬的垂直电商平台们,或许只有一条路,那就是转型。不过,这条路荆棘丛生,并不是那么好走的。以寺库为例,从2013年左右开始,寺库开始拓展商品品类,先后涉猎了珠宝首饰、美妆护肤、服装等领域。2015年开始,寺库与玛莎拉蒂、兰博基尼等大品牌合作,上线了豪车板块;2017年,寺库开始布局线下体验中心、高端定制酒店以及品牌旗舰店;2018年,寺库推出社交电商平台“库店”,并添加了寺库商业、寺库金融、寺库智能、寺库社群等板块。2020年,寺库为了追赶风口,开启了直播带货生涯,不仅搭建了主播运营团队,让大部分主播“入驻即开播”,还开启了直播购物狂欢节。但是结果也很明显,寺库的转型计划落空了。无独有偶,唯品会也尝试过转型,同样无疾而终。2014年,唯品会以1.125亿美元的价格收购了乐蜂网75%股份,开始拓展美妆品类;2015年,唯品会上线消费金融产品“唯品花”,迈向金融行业;2017年,唯品会将自身定位改为“全球精选,正品特卖”,有意转型成为综合电商平台。但现实却给了唯品会一记重拳。2018年,唯品会市值暴跌,一年蒸发了100亿美元;2019年,乐蜂网宣布停止运营。从寺库和唯品会的血泪教训中,不难看出,转型对于垂直电商来说,无异于“二次创业”,充满挑战和风险。不过这条路也并不是走不通,早期的京东能从3C类垂直电商成功转型为综合电商平台,也说明了转型并非是天方夜谭。而京东成功的关键就在于自建物流。2007年,京东开始自建自营物流。目前,京东物流已经成为京东与其他综合电商平台进行差异化竞争的核心。由此可见,找对方向很重要。当市场不再期待垂直电商的时候,垂直电商更应该在有限的空间里,发挥最大的优势,并找到持续性方向,加速转型升级。不过,目前看来,这条转型之路还很长。未来,在巨头阴影中前行的垂直电商,必然会面临更大的挑战和威胁。THE END

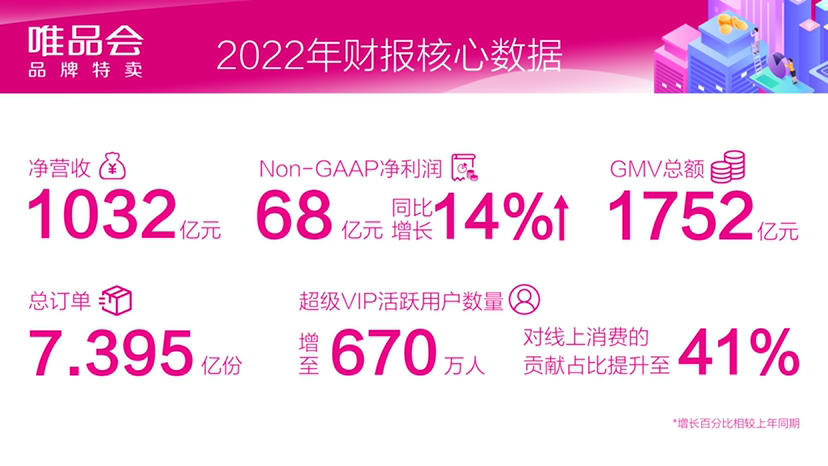

(图源:电数宝)

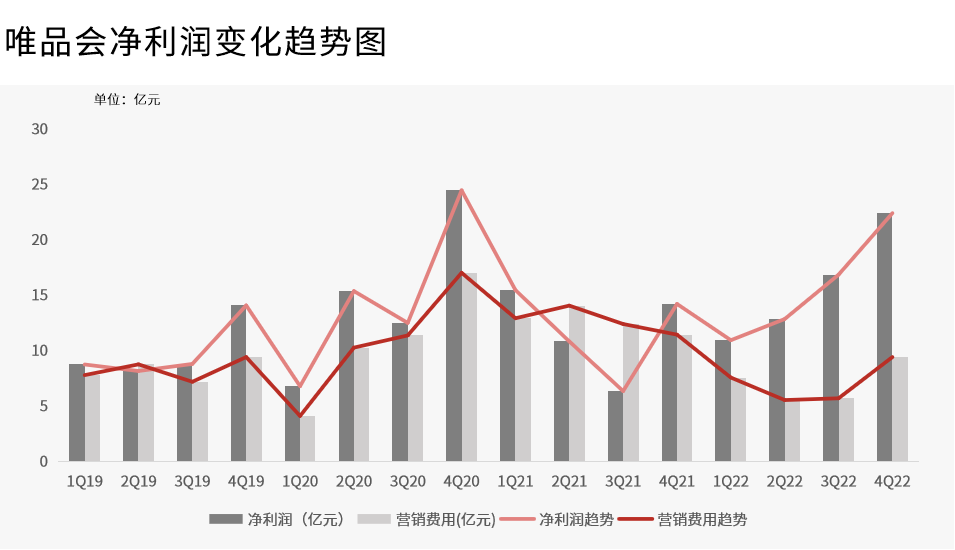

(图源:电数宝)

大数跨境的朋友们

大数跨境的朋友们

【建站扶持计划】

【建站扶持计划】