【建站扶持计划】

【建站扶持计划】 免订阅费,免费SEO与代建站,16大主流媒体免费开户

立即查看>>

这些年一直有“东南亚将代替中国成为世界工厂”的声音,如今这种声音在服装纺织业上已经得到了印证。同样是Nike品牌,以前的标签上还印着“made in China”,近几年却悄然变为“made in Vietnam”。

不只是Nike,同样被越南抢走的大订单还有Adidas,如今越南工厂生产的球鞋占据了Adidas采购量的44%,中国的占比则低于20%。如果你最近觉得耐克和阿迪的质量没有以前好了,这就是原因——正常的产业迁移罢了。

既然Nike和阿迪已经变成了“made in Vietnam”,哪里还能找到“made in China”的服装呢?答案是越南人的身上。

我没开玩笑,虽然越南现在成为了服装纺织出口大国,但他们身上穿的真是中国制造的服装。数据显示,2022年1-11月中国对越纺织品出口总额达144亿,越南一举超越美国成为了我国最大的纺织品出口市场,越南的小店和批发市场里全是“made in China”。

这是因为越南制造业主要承接的是各大国际品牌的代加工工作,生产出来之后,直接出口到别的国家了,即使有留在本地的产品,也都是价格比较高的品牌货,在越南市场的受众人群不大。

越南本地化的服装生产一方面规模小没有成本优势,原料、面料主要从中国进口。

另一方面越南服装款式的迭代设计和技术方面也和中国服装厂有一定的差距,中国厂商通过柔性供应链在国际市场上大杀四方的时候,越南生产的服装产品仍以基本款为主,复杂点的款式越南工厂“做不了”。而有了一些收入的越南人也想穿点好的,因此有很多越南企业都会跑到广州大量进口服装,然后回到越南销售。

让我们把目光再放长远一些,从历史上看,纺织服装行业总是逃不过被“制裁”的命运。

在中国之前,时任“世界工厂”日本在纤维和面料的研发生产方面尤其发达,以技术优势攫取服装产业利益,然后就被美国制裁了。额外征收10%的附加税不算,还规定日本纤维出口增长一旦超过一定额度,就会被美国拒绝进口,中国这才从日本手里接过了服装市场的制造任务。

现在看来,美国借由“新疆棉”对我们的纺织品和服装产品实施加征关税、限制原料进口配额、纺织企业被记入实体清单等一系列措施,促使纺织供应链再次转移已经是老套路了,只不过这对中国而言不是坏事,甚至利大于弊。

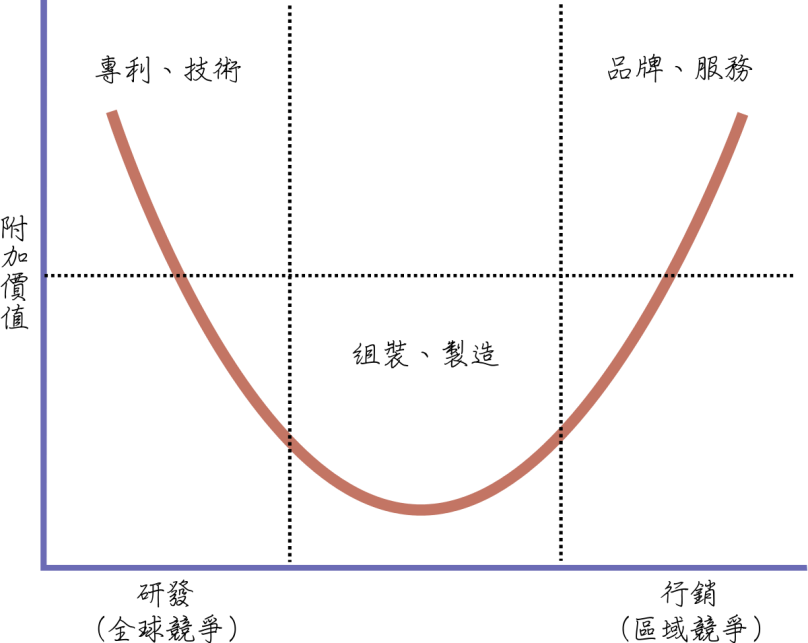

如果把整个服装制造业的上下游都拉出来,我们就能看出来高附加值的环节集中在上游的面料和下游的品牌。

品牌溢价高好理解,很多中国的跨境电商企业也都在做自己的品牌,而纺织业要想卖出更高的价格,高精尖的面料是必不可少的,而这跟整个重工业、电子产业甚至生物制造的水平都高度相关。

然后我们就会发现,越南和柬埔寨纺织业出口增长的同时,进口金额也在大幅增长,而中国正是其最大的面料来源国。也就是说,越南在赚美国钱的时候,我们通过高附加值、有技术含量的面料生产,赚走了其中的大部分钱,同时还向越南出口服装,世界纺织业依然有一部分牢牢抓在中国手里。

那么这样的产业转移对中国外贸有什么影响呢?结论是:就服装纺织这样的低附加值产品而言,出口欧美不如出口亚非拉,尤其是内销工厂转型的。

中国今年三月新鲜出炉的进出口数据显示,欧美方向几乎全线下滑,其中对美国出口下滑17%,对欧盟出口下滑7%,对英国下滑7.4%,对加拿大下滑17%。

增量则主要来自咱们的亚非拉朋友们,其中对东盟增长了18.6%,新加坡增长78%,俄罗斯增长47%,对非洲增长19%。这么一来一回,总的来说,中国以美元计价的出口数据同比增长14.8%,以人民币计价的则增长了23.4%。

在所有的亚非拉国家中,越南无疑是非常合适的目标市场。不仅是在COVID-19疫情影响下为数不多能保持经济正增长的国家,也是RCEP成员国之一,更是我国在东盟的主要贸易伙伴,无论从市场规模还是从外贸环境来看,都有利可图。

除了本身在人工成本上具有优势之外,越南还针对服装产业出台了多项外资招商的优惠政策,比如税收、土地等激励措施。可以说越南几乎就是在复制中国前30年的经济发展轨迹,依靠加工贸易来谋求发展,被认为是东南亚国家中纺织业水平最接近中国的国家,大概是中国纺织业2008年的水平。

想想08年的时候外资是如何在中国赚钱的,我们就知道该怎么在越南赚钱——在越南建厂,在越南销售。

早在10年之前,国内的纺纱、服装企业就开始在越南布局生产项目,目的就是希望通过越南的低成本优势和政策优惠扩大利润。

2013年的时候,中国色纺纱巨头百隆东方就开始在越南建设生产项目,目前在越南有110万纱锭产能,占总产能超过60%;

2014年,申洲国际也在越南建成新的成衣和面料工厂,实现纵向一体化布局。

另一方面,越南的服装价格不高,一般越南人穿的国产夏装差不多20-30块,富人区有些进口高级服装鞋帽价格很贵,但是不多,中档的品牌服装专卖店很少,价格和中国差不多。中档皮鞋不贵,像温州那些中档品牌鞋,中国一般200-400,越南同样品种材质款式的就100-200。

相比皮鞋和高档鞋,越南的拖鞋市场更加广阔,在越南南部的乡下,几乎99%的人一辈子只穿拖鞋,城市居民中也有80%-90%的人穿拖鞋,只有一些公务员和在写字楼里工作的人会穿皮鞋,还有一些越南女性是穿着漂亮的拖鞋去写字楼上班的。

除了拖鞋,帽子也是越南服饰市场上一道靓丽的风景线,品种繁多,样式新颖,一般的5块,好一点的20-30元。

在这个价位,中国商品基本上打遍天下无敌手。在越南首都河内年代最久远的批发市场“Dong Xuan”里,商人和越南生产商以提升越南本土商品销量为己任,但现在该市场还是中国货的天下。

在河内人眼里,Dong Xuan市场是一个只销售中国货的市场,其中有60%的衣服和时尚商品来自中国,80%的童装来自中国。

而越南的市场中,浙江人占比很大,主要是来自温州、台州和金华的商人。越南实行“革新开放”之后,把芒街定为越南的经济特区,地位相当于中国的深圳,吸引了大批中国商人前来经商。

在越南芒街的市场里,租一个摊位相当贵,不足10平方米的摊位,每月费用在3000元人民币以上,每月近1000元人民币的各种税费等,加上其它费用将要达到5000元人民币左右。因此也有一些中国投资商有意在芒街办市场。

在芒街做生意的义乌商人表示,越南的生意犹如中国上世纪八十年代初那样,做什么生意都不会亏本,只不过是利润多少的问题,越南的改革开放政策(尤其对小额边贸交易)条件十分优惠,越南北部的主要城市都要来芒街进货,加速了市场的繁荣。

根据越南国家纺织服装集团的数据,当地服装和纺织品市场的价值约为45亿美元/年,相当于4000万套衣服,越南人在服装上的花费约为100万亿越南盾(440万美元),并且越南服装市场还在以每年20%的速度高速增长。

越南零售商协会则表示,越南时装市场对国际公司拥有巨大的吸引力,目前在越南有200多个外国时尚品牌,占当地市场的60%以上,据说平均增长率在15-20%之间。

其中,2016年Zara在越南运营仅四个月后就实现了3210亿越南盾(13956美元)的收入。H&M则表示,他们在越南市场看到了巨大的机遇,因为越南人口年轻,经济增长迅速。但也有不少品牌表示进军越南的时候遇到了一些困难,尤其是近两年暴涨的场地租金。

也有很多国内的小厂商搬到越南之后就后悔了,毕竟产品的成本不只是人力成本,还有配套成本,而越南还需要从中国进口配套产品,一来一回生产成本并没有下降多少。相比之下,越南人从中国买东西也非常方便,两天就到货,直接买成品更划算。

【声明】该内容为作者个人观点,大数跨境仅提供信息存储空间服务,不代表大数跨境观点或立场。版权归原作者所有,未经允许不得转载。如发现本站文章存在版权问题,请联系:

contact@10100.com

大数跨境

大数跨境

【建站扶持计划】

【建站扶持计划】