跨境电商与创业文摘

跨境电商与创业文摘

【建站扶持计划】

【建站扶持计划】

①3月22日,央行公布人民币对美元中间价报7.1004,调贬62个基点。

②今日外汇市场波动,主要是因为瑞士央行意外降息提振了美元,加上美国经济强劲、通胀粘性可能推迟降息,昨晚美元指数上涨。

③未来人民币面临环境继续偏有利,发达经济体央行进入政策新周期,制约美元上行空间。

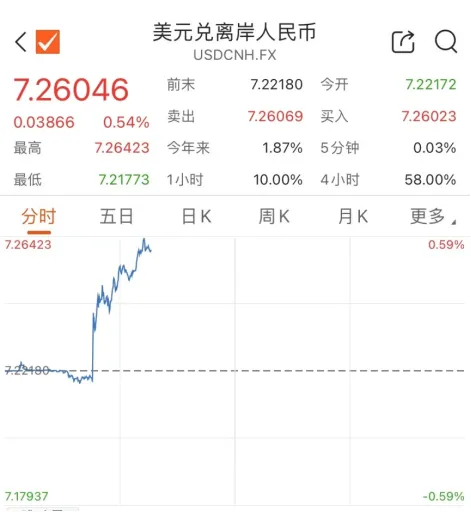

3月22日,美元指数强势上拉,人民币汇率则被动承压下行,一举突破了此前维持近两月的盘整区间。

其中,在岸人民币对美元汇率跌破7.22关口,日内跌逾250点;离岸人民币对美元汇率跌破7.26关口,大跌近500点。

美元指数早间涨至104上方,截至发稿报104.2,日内上涨0.2%。

瑞士央行的意外降息,提振美元表现。当地时间3月21日,瑞士央行意外宣布,将关键政策利率下调25个基点至1.5%,打响G10国家央行降息“第一枪”。瑞士央行意外降息后,瑞郎对美元汇率下挫。

“市场预期出现反转,使得人民币波动放大。”有业内人士对记者表示。需要警惕的是,年内美国经济软着陆的可能性在增加,同时下半年有再通胀风险。如果经济数据验证了上述情况,存在美联储无法兑现年内降息75bp的风险。一旦市场预期反转,美元指数和美债收益率将再度上行,使得人民币波动放大。

东方金诚首席宏观分析师王青分析称,人民币汇率主要受两个因素牵动:一是美元走势,这会造成人民币对美元汇率被动升值或贬值;二是国内宏观经济走势,这决定了人民币内在的升值或贬值动能。

一段时间以来,尽管日本央行加息、美联储降息预期延后等大事件持续扰动全球金融市场,人民币汇率整体处于低波动的阶段性盘整中。

对于人民币后续走势,专家认为,人民币后续重回此前强势,仍待积极因素汇聚。这依然取决于内外部因素的合力拉动。美元指数走弱、宏观经济复苏持续夯实、股市表现进一步回暖等因素有望推动人民币汇率摆脱当前区间。

王青认为,美联储年中前后有望启动降息过程,而日本央行正在加息。另外,今年美国经济增速对欧洲的优势也趋于减弱,后期美元指数易跌难涨。国内方面,2024年宏观经济将进一步向常态化运行水平回归,人民币内在贬值压力趋于减弱。

“综合以上,我们判断今年人民币有一定升值潜力,对美元汇率有望在6.8至7.2区间双向波动,汇率中枢将较2023年小幅抬升,CFETS等三大人民币一篮子汇率指数将继续保持稳定。”

汇管研究院副院长赵庆明表示,人民币汇率近期表现整体稳定,一方面,因为近期股票市场企稳回升,有力支持了人民币汇率的基本稳定;另一方面,年初以来,人民币汇率中间价窄幅波动,基本守住7.20关键支撑位,传递了鲜明的政策信号。

“后续人民币能否摆脱当前区间、继续走强,需要市场对于中国宏观经济的预期进一步改善。”赵庆明说。

超级央行周,主要货币集中博弈

本周是全球市场难得的“超级央行周”,美国、日本、英国、澳大利亚等多国央行都将在本周公布利率决议。

在美国和英国宣布利率不变之后,日本周二宣布加息,结束17年的负利率状态,市场反映均较为平稳,基本都处于市场预期内。

不过,瑞士央行周四意外宣布将关键利率下调25个基点至1.5%,成为G10货币央行自疫情爆发以来的首个降息行动,打破了市场平衡。

瑞士央行声明表示,过去两年半的抗通胀努力取得显著成果,通胀率已回落至2%以下,符合央行认为的价格稳定范围。根据瑞士央行的最新预测,未来几年通胀率有望维持在这一区间。

上述香港外汇交易员认为,瑞士超预期降息加快欧洲乃至美国降息的步伐,打破欧洲主要货币的利率、汇率判断走势,更重要的是,瑞士“扛不住”带头降息意味着欧洲经济可能走向弱势,加上近期欧洲与俄罗斯在乌克兰战争上的角力升级,不确定性加大,滋长了市场资金的避险情况。

瑞士宣布降息后,3月21日,美元指数涨0.58%报104.01,非美货币普遍下跌,欧元兑美元跌0.57%,英镑兑美元跌1.05%,澳元兑美元跌0.25%,美元兑日元涨0.24%,但是瑞士法郎兑美元大跌1.2%,创下去年11月以来新低。

同时,现货黄金在21日盘中突破2200美元/盎司,再次刷新历史高点。

人民币依然会稳中有升

在国内,在2月超预期降准降息之后,3月份MLF和LPR两个关键利率均维持不变,实质上维持了名义利率不变。

央行数据显示,2月企业贷款加权平均利率为3.72%,同比下降0.13个百分点,实际利率持续下降。

3月21日,央行副行长副行长宣昌能表示,在价格上,促进社会综合融资成本稳中有降,同时保持人民币汇率稳定。

1月以来,在岸离岸人民币汇率波动在7.19上下,出现少有的“横盘”。

周茂华表示,从市场表现看,人民币汇率表现平稳,主要是年初以来公布经济数据强劲,外贸表现超预期,外资趋势流入,国际收支基本保持平衡,基本面为人民币汇率提供有力支撑。

对于下一步走势,周茂华表示,3月8号以来,国内人民币对一篮子汇率(CFETS)稳中有升。从趋势看,人民币面临环境继续偏有利。一方面,国内经济循环畅通,宏观政策有力支持,经济有望向好潜在水平回归;外贸韧性及人民币资产估值修复趋势,国际收支有望保持基本平衡;另一方面,发达经济体央行进入政策新周期,制约美元上行空间。

不过,周茂华表示,但也看到,海外地缘冲突、美国保护主义、自然灾害等都是全球经济增长、金融市场稳定构成潜在风险,也导致全球主要经济体政策路径模糊不清,全球外汇市场仍面临干扰。