乐歌海外仓

乐歌海外仓

【建站扶持计划】

【建站扶持计划】

融资火热,备受瞩目的储能是什么?

装机量再创新高,资本不断入场

据统计,截至2022年底,我国新型储能累计装机规模超过8.7GW(8.7吉瓦功率约合870列8节编组高铁350公里时速的运行功率),总体市场规模约1800亿元,同比增长约240%。

在能源结构转型的当下,许多中国企业已经看到了储能赛道的未来契机,2022年共成立超3.8万家储能相关企业,对比2020年新成立的储能企业数量翻了10倍。

而今年,新型储能装机规模更是迎来了井喷式增长:据国家能源局数据,今年1-6月,我国新投运新型储能装机规模约863万千瓦/1772万千瓦时,相当于此前历年累计装机规模总和!

储能设备的猛增同样也离不开资本的加持,储能在资本市场的火爆有多夸张?就连五粮液都要来分一杯羹,今年4月份,五粮液新能源宣布成立,注册资本高达10亿元。2个月后,该公司正式入股和光同程,迈出了光伏业务上的第一步。

据统计,截至8月前,2023年储能赛道融资案例为53起,广泛涵盖了储能系统集成、PCS,锂电池和钠电池电芯及关键原材料等储能产业链的各主要环节。从融资额来看,融资额过8000万元的案例共19起,占到总案例数量的36%,其中融资额超1.5亿的项目包括海辰储能、融科储能、国润储能、纬景储能等。

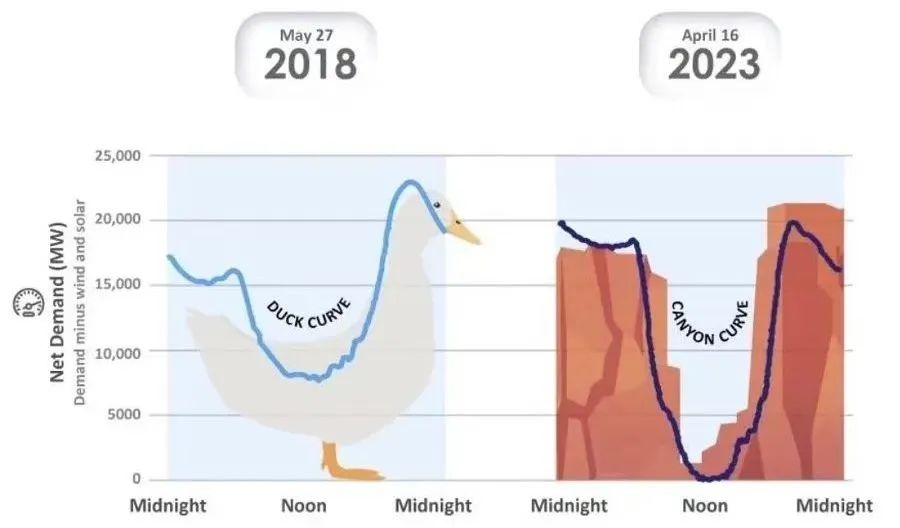

从“鸭子曲线”到“峡谷曲线”

万众瞩目的“储能”到底有什么意义?

如果要理解储能存在的意义,首先要了解“鸭子曲线”。

“鸭子曲线”源自美国加州电力系统模型,曲线因形似一只鸭子而得名,是一天内发电所满足的电力负荷的变化图表,显示了全天电力需求和可再生能源(例如太阳能)的需求净值的差异。

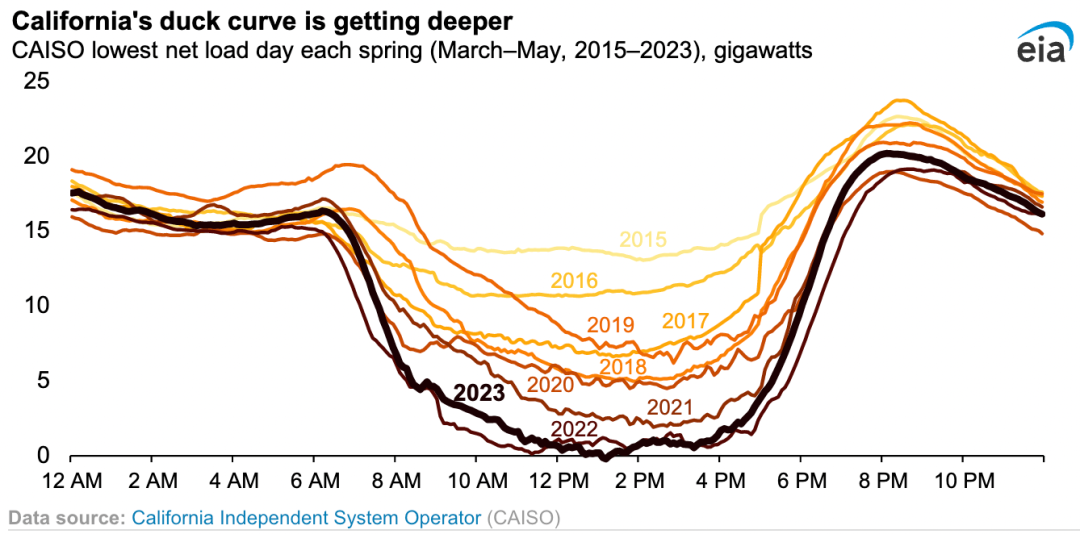

然而,这个曲线在近几年发生了巨大的变化——随着能源结构的改变,太阳能发电量持续增长,导致中午净负荷下降幅度越来越大甚至到了负数(供大于求),而晚间的电力需求也在逐年上升,曲线弧度从“鸭子”型向“峡谷”型转变。

历年电力负荷曲线变化

不过由于太阳能等可再生能源无法调动,要想填平中午的供给高峰和晚上的需求高峰形成的巨大落差,减少电网压力,只能通过减少太阳能发电量来实现,但这样无疑会产生弃电,增加发电成本。

根据美国国家可再生能源实验室的测算,当加利福尼亚的光伏渗透率超过11%的时候,传统的电网系统便无法承担光伏产生的净负荷,如果算上11%的风电,可再生能源达到22%的时候,加州的电网系统便无法承担光伏产生的净负荷,这就意味着需要引入储能系统承担这些净负荷。

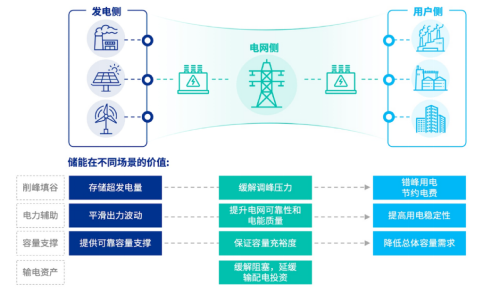

储能解决的是什么问题?

储能系统像是一个超大号的充电宝,发电侧通过配置储能,实现可再生能源发电的削峰填谷,缓解电网侧的调峰压力,保障电网的稳定运行,对于用户来说,家用储能则能很好地利用峰谷价差进行套利,降低用电成本。

储能按消费场景主要分为以下两类:

便携储能的容量大约为100-3000瓦时,主要应用在户外旅行/露营供电/应急备灾等场景;

家庭储能的容量一般大于3000瓦时,主要用于家庭电力自发自用、提升供电可靠性,管理和分配太阳能容量与费用等。

近年来,这两大赛道都实现了高速的增长:

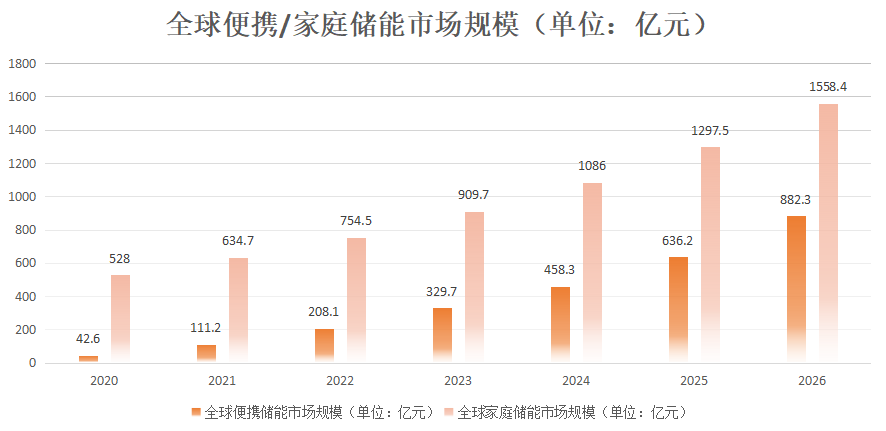

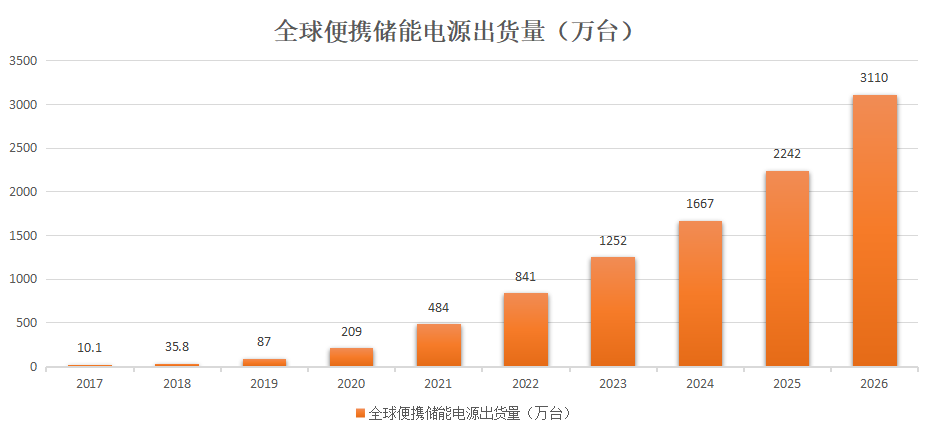

便携储能:根据中国化学与物理电源行业协会数据,全球便携储能市场规模由2017年的1.2亿元快速提升至2021年的111.2亿元CAGR高达210.3%,预计2026年,市场规模将达到882.3亿元,2021—2026年CAGR 达51.3%。

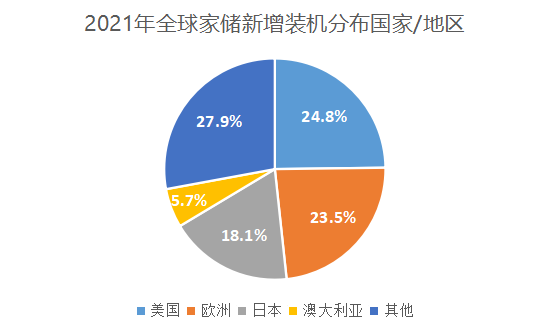

家庭储能:根据中研产业研究院数据,2021年全球家庭储能市场规模为634.7亿元,预计2026年将达1558亿元。

但今年伊始,工商业储能的赛道也开始进入大众视野。当前的工商业储能系统主要通过“低充高放”,为企业节省用电成本。通过提高能源稳定性、降低能源成本、应对能源波动性和保护环境等方面的优势,为工商业需求侧用户提供可靠、高效的能源储备和供应体系。

行业迎来拐点,海外需求旺盛

不管是国家层面还是资本市场,对储能系统的支持都反映了共同的趋势:全球能源结构的改变浪潮之中,必将催生一个极其庞大的产业!而现在,正是储能行业的阶段性拐点——短期内的政策红利驱动资本入场,大规模的新型储能基础设施正在形成,完善的商业模式还未落地,供应端的成本初步下降......

1、双碳计划下的政策红利

2020年,中国提出,二氧化碳排放力争2030年前达到峰值,力争2060年前实现碳中和。从此,利好政策不断推出,刺激着电力行业变革。

据统计,2021年至2023年上半年,国家及地方出台储能直接相关政策约1170项。从今年上半年情况看,270余项储能支持政策密集发布,包括国家层面政策19项,涉及储能示范应用、电价改革等方面。

而在国外,各地也不断出台高额的补贴优惠,支持家用储能和便携储能的推广。

2、海外市场需求更大

虽然我国的“3060”计划被称为世界上转型时间最短、转型强度最大的碳中和过程,但依赖于全球最大的发电量,短期内不太可能会直面能源危机的影响,而海外的情况却不一样:海外电网相对国内电网更加地不稳定,用电成本也会高出许多,导致现阶段对储能的需求十分旺盛。

美国的国家电网由东部、西部、德州三个扇形电网组成,由于各地之间的独立性,储能比跨距离调度的方案更贴近现实,且美国的部分电力设备比较老化,所以对储能设备的需求十分旺盛。这两年间,美国也推出不少政策对储能进行补贴。

欧洲能源系统很大程度上取决于水电、天然气和煤炭,不过自2021年俄罗斯首次限制向欧洲供应天然气以来,整体电价一直持续上涨。供需动态的不确定性将使欧洲电价(工业电价和住宅电价)处于不断变化的状态。

除了发达国家,以制造业为根基的东南亚也是储能市场未来的香饽饽。

越南今年夏季的高温致使当地出现了停电、限电的情况,从而影响到了工厂生产进度;菲律宾由于是岛屿国家,众多岛屿难以并入电力主网,使其在用电率持续增长的情况下依然难以降低电费;在泰国,除了曼谷周边的地区,地区之间难以形成互补的电网,用电压力巨大...而风能、光伏+储能的模式则能很好地利用东南亚各国的可再生能源,发挥各地区位优势。

3、锂电池成本下降

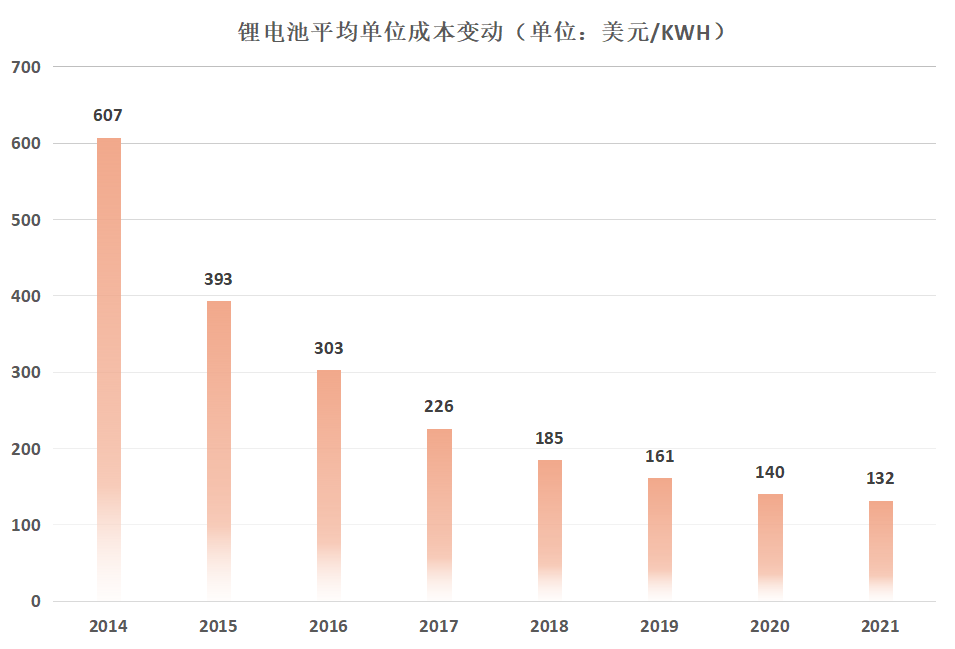

锂电池以低成本、高效率高安全性的特点成为短期储能电池的首选。根据美国国家可再生能源实验室的报告,锂电储能中最大的成本是资本成本,资本成本中占比最大的是电池成本,储能电池在储能系统中的占比约为60%。不过锂离子电池的能量密度近5年来已经提高了近1倍,循环寿命已经增长了1倍以上,储能系统的成本相应地大幅下降了约60%,相对地达到了一个瓶颈期。

参照新能源动力电池组的成本下降空间,储能电池组成本下降的空间同样来自于材料的利用效率及电池组空间的利用效率,所以在当前阶段,锂电池成本下降的空间并不是很大,未来短期内的主要优化重心会在安全性上。

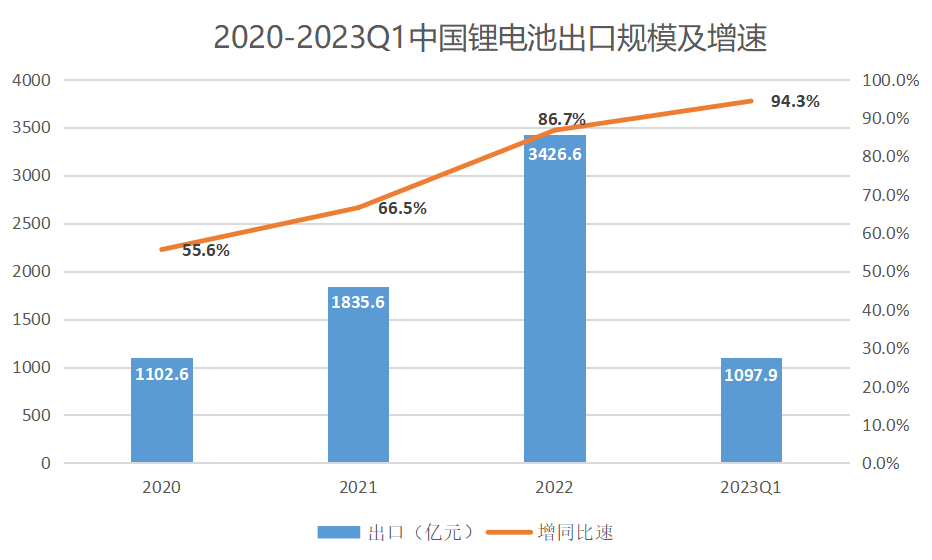

在电池方面,我国是全球锂电池的主要出口国,企业的出海优势十分明显。今年Q1,全球储能电池前十名,中国电池企业占了9席,共出口锂电池1097.9亿元,同比增长94.3%。

未来哪些市场值得期待?

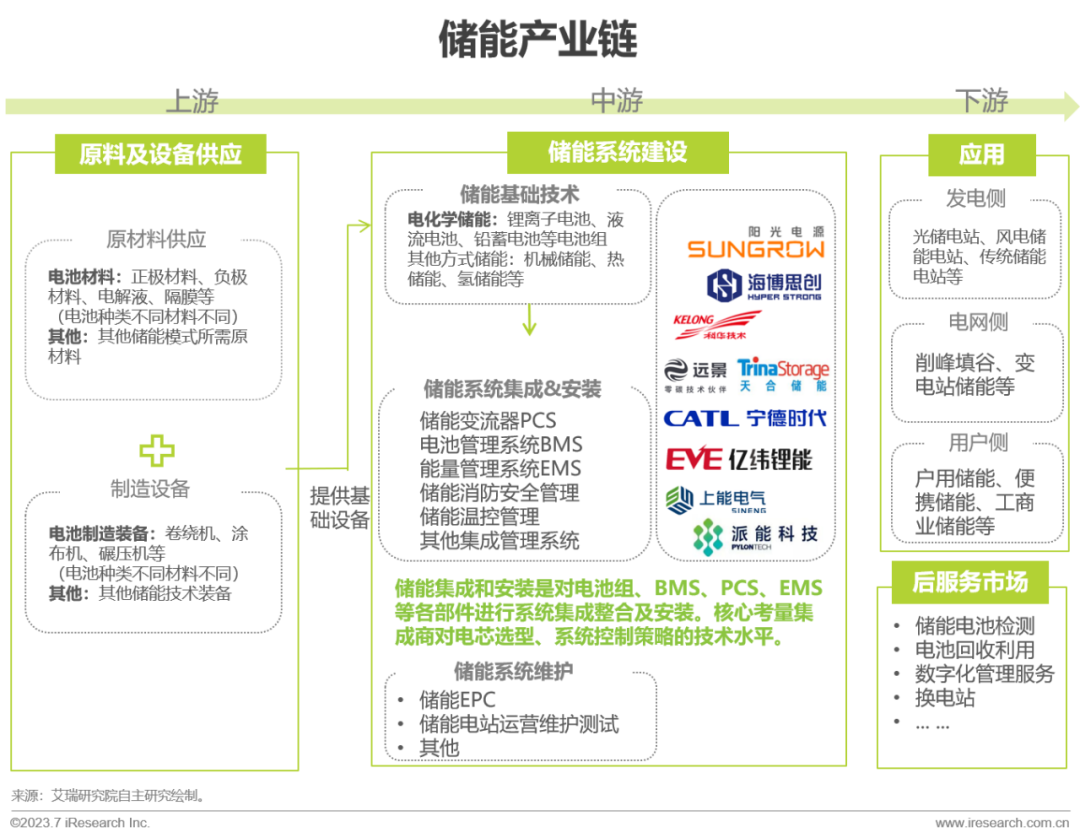

1、产业链上下游分布

储能产业链的上游包括电池原材料、电池管理系统、储能逆变器供应商等;中游包括电池系统、储能变流器和能量管理系统以及其他配件供应商;下游包括从储能系统集成商、安装商到工商业、电网公司、风光电站在内的终端用户。

图源:艾瑞咨询

2、潜在市场:便携式储能插上电商的翅膀

由于国内储能的商业模式尚未成熟,目前的市场潜力主要在海外释放。在海外市场,具有to c属性的家用储能和便携储能的潜力十分巨大。

因此,相关出海企业更应该把眼光着眼于海外,特别是便携式储能,在技术壁垒上主要涉及到电池的充放、防过载、防短路及大功率、多功能、智能化等方面;在市场渠道上,2020年便携式储能的线上电商平台销售占比就已达到83.5%,这意味着以往to b端的企业如今也需要在运营端实现精细化。

一方面,随着全球户外活动热潮的推进,越来越多的消费者在走向户外的时候会选择购买便携式储能电源;一方面,在地震等自然灾害频发的国家,便携式储能也正在成为普通家庭配备应急发电装置的选择。

海关键:本地化、合规

当前正处于储能规模化发展的过程中,在储能技术不断创新、储能应用领域不断扩展、光伏发电成本下降、峰谷电价差拉大等因素驱动下,储能市场的盈利空间尚且有余。不断提高核心技术能力、加速产品更新迭代、真正为客户解决实际问题的企业,才能脱颖而出。

1 产业本地化

对企业来说,储能出海因其独特性需要克服一定的门槛,产业本地化是必经之路。海外电站与工商业市场进入难度特别高,存在一定壁垒,需要企业充分理解当地电力环境、渠道资源、行业政策等。

美国作为全球最大的储能市场,对逆变器、电池等产品质量要求极高,同时对整个储能系统有更为严苛的门槛。去年8月,美国通过了《通胀削减法案》,旨在改变美国孱弱的锂电池供应链,打破中日韩在该领域近乎垄断的市场格局。

今年1月,欧盟达成《新电池法》临时协议,对电池的原料来源、使用再生原料、碳足迹、电池管理系统、电池护照、标识、回收与再利用等方面都提出了相应的管理细则,并且达成的协议将适用于在欧盟销售的所有类型的电池。《新电池法》的颁布,提高了中国锂电池出口欧洲的门槛。

今年3月,欧盟还发布了《欧洲关键原材料法案》,旨在减少稀土和锂资源对外依赖,确保锂电池原材料供应。

......

虽然全产业链出海将更有助于国内企业拿到国外补贴,但同时也要考虑海外成本和生产能力问题。

2 各地严格认证

储能设备现阶段主要需要面对的认证体系分别为北美UL认证体系、欧洲CE认证体系、澳洲CEC认证体系、日本JIS认证体系。

a.北美UL认证

适合范围为北美地区,主要为安全测试,认证周期通常为2个月左右的时间,作为美国-加拿大联合国家标准,在储能领域有着非常高的认可度。

UL 9540:代表一个封装完整的储能系统功能安全认证,关注机械测试,电气测试和环境测试;

UL 9540A:关注消防本身,UL9540A测试主要从电池储能系统安装参数,安装通风要求,消防设施,消防策略和应对措施四个维度降低储能产品的热失控风险,提高系统的安全响应等级;

UL 1973:要求储能锂电池包必须经过多种测试,包括燃烧测试、过充保护测试、过放保护测试、温度冲击测试等,以确保电池包在各种极端环境下都能安全运行。

近日,加拿大-美国联合国家标准ANSI/CAN/UL 9540:2023储能系统和设备安全标准第三版正式发布。标准新增了交流储能系统和直流储能系统概念,以更好地匹配储能系统的不同应用。

在储能安全方面,此版标准也修订了储能系统容量限制,可根据UL 9540A大规模火烧测试结果增加容量上限,但与此同时新增了防爆泄爆保护要求。

此外,还增加对热能存储系统的结构和测试要求,以便更好地评估与这些系统相关的独特危害。对于能量为500kWh或更大的锂离子电池储能系统,文件还增加外部警告通信系统要求。

针对液冷储能系统,文件要求应配备泄漏检测来防止潜在的危险情况。

针对非锂电池储能技术,改版后的标准文件还修订了附录D,以与新版UL 1973附录中阀控或排气式铅酸或镍镉电池的替代评估方法保持一致。

同时修订了部分针对飞轮储能系统的结构和测试要求,以便更好地评估飞轮储能系统技术的危险。

另外,文件还新增了噪声水平的要求,要求储能系统在运行期间的噪声应限制在85 dBA以下。

b.欧盟CE认证

IEC/EN 62619:侧重于储能电池和电池系统的安全要求,不仅对电芯和电池模块进行外部短路、撞击、跌落、热滥用、过充、强制放电等安全测试,而且对电池管理系统(BMS)进行过充电压保护、过充电流保护、过热保护、耐热失控蔓延等功能进行评估;

IEC/EN 62477或IEC/EN 62109:侧重储能PCS安全通用标准,主要涉及防电击、防能量、防火、防热伤害、防机械与噪音伤害,以及产品在运行、存储与运输过程中可能产生的环境应力等要求;

VDE2510:进入德语区必须要做的认证,涵盖了储能系统所涉及的绝大多数安全风险,包括电气安全、电池安全、电磁兼容、功能安全、能量管理、运输安全、安装安全、退役管理等方面。2018年5月,VDE-AR-E 2510-2储能系统的低压并网要求新标发布,将储能系统的安全要求延伸到电网端。

c.其他

(1)锂电池UN38.3:联合国针对危险品运输专门制定的《联合国危险物品运输试验和标准手册》的第3部分38.3款,即要求锂电池运输前,必须要通过高度模拟、高低温循环、振动试验、冲击试验、55℃外短路、撞击试验、过充电试验、强制放电试验,才能保证锂电池运输安全。如果锂电池与设备没有安装在一起,并且每个包装件内装有超过24个电池芯或12个电池,则还须通过1.2米自由跌落试验。

(2)航空/海运运输鉴定报告:从中国(香港地区除外)始发的相关带电池的产品,最终航空运输鉴别报告一定要由中国民航总局直接授权认可的危险品鉴定机构进行审核发证。

3 危险品跨境运输

不管家用储能产品还是户外储能产品,在运输的时候都有一定的安全隐患,属于危险品的范畴。所以企业一方面需要担负较高的物流成本,一方面又需要有极强的合规性,通过相关的认证,例如UN38.3,以及危包证、危特报告、海运鉴定等。在国际运输中,必须遵守国际民航组织(IATA)和国际海事组织(IMO)的规定,以及中国与目的国相关安全要求与措施,以确保物品安全和保护环境。

在未来,由于市场竞争力的提升、全产业链的完善,国内光伏储能将不同于其他出海的行业,完全改变“中国生产-海外出口”的定位,进而不断地与当地生态相融合,率先实现真正意义上的品牌全球化。